Transferir como PDF, PPTX

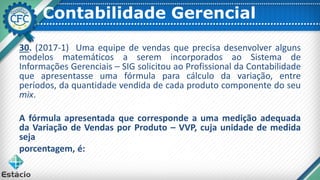

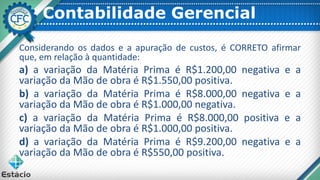

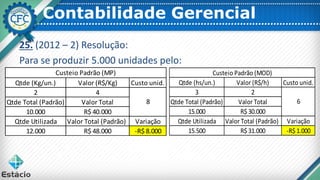

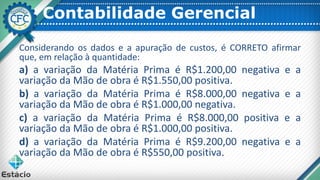

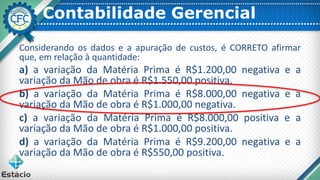

O documento descreve os custos de produção de uma sociedade para a matéria-prima e mão de obra direta em determinado período. A variação da quantidade de matéria-prima foi negativa em R$8.000,00 e a variação da quantidade de mão de obra direta foi negativa em R$1.000,00.