Baixado 13 vezes

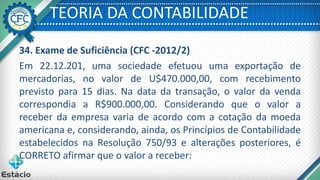

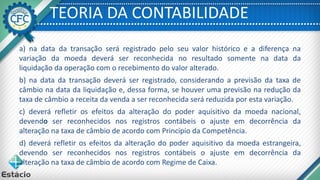

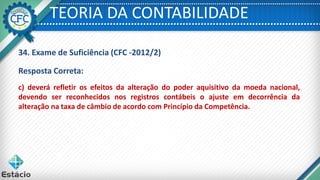

O documento discute questões sobre contabilidade de exportações e variações cambiais. De acordo com os Princípios de Contabilidade, o valor da exportação deve ser registrado pelo seu valor histórico na data da transação, e a diferença na variação cambial deve ser reconhecida somente na data do recebimento.

![[Infográfico] Teste de recuperabilidade (CPC 01)](https://cdn.slidesharecdn.com/ss_thumbnails/testederecuperabilidadecpc01-170330023307-thumbnail.jpg?width=640&height=640&fit=bounds)