Baixado 138 vezes

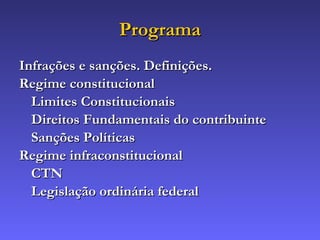

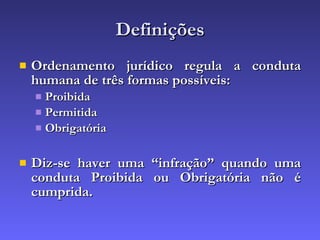

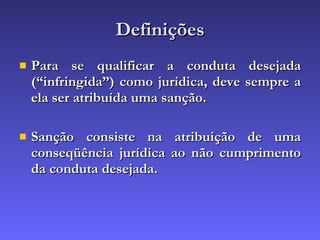

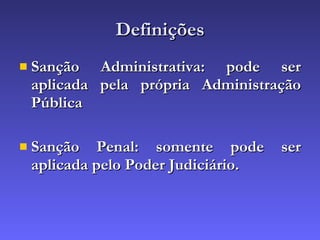

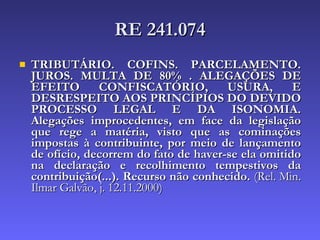

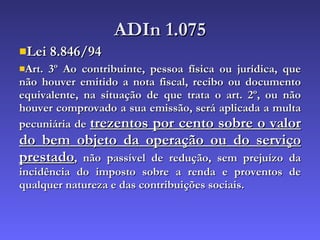

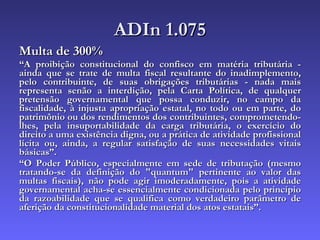

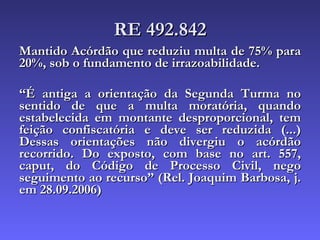

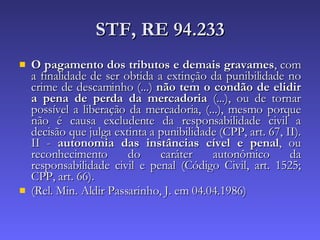

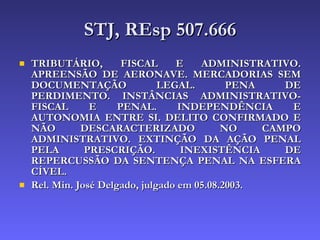

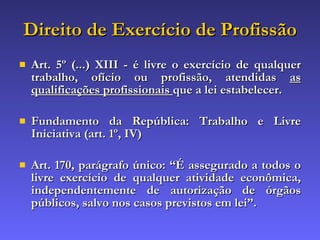

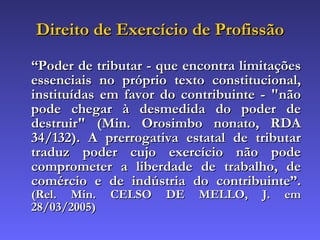

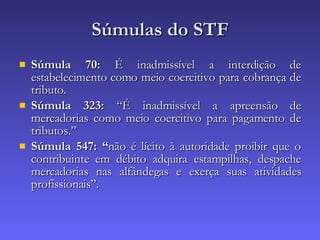

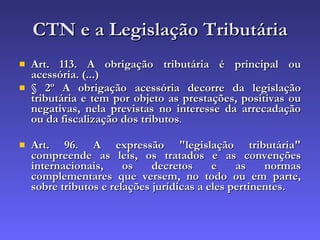

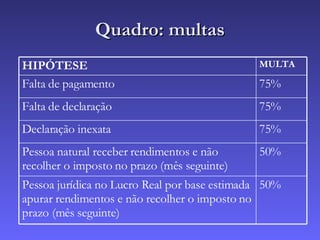

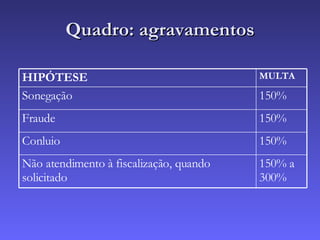

O documento discute infrações e sanções fiscais no Brasil, definindo conceitos e estabelecendo limites constitucionais. Apresenta jurisprudência do STF que define multas acima de 300% como confiscatórias, e limita em 30% a alíquota máxima de multas proporcionais. Também discute a proibição de bis in idem e a autonomia entre esferas administrativa e penal.