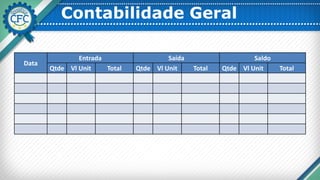

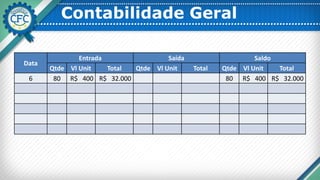

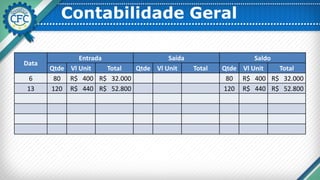

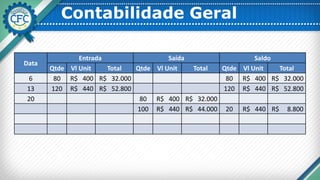

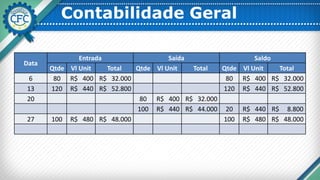

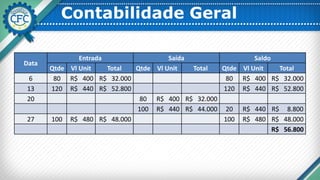

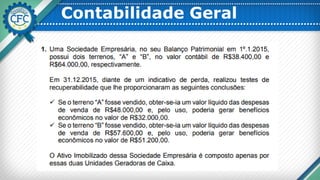

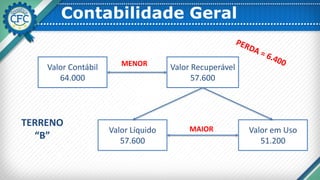

O documento apresenta registros contábeis de entradas, saídas e saldos de estoque ao longo de vários períodos. Fornece detalhes como data, quantidade, valor unitário e total para cada movimentação.

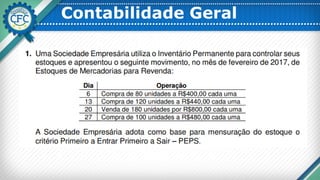

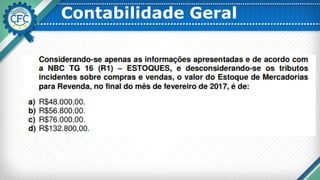

Contabilidade Geral

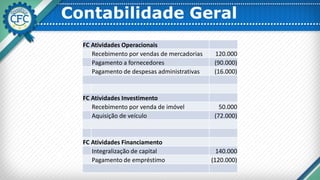

FC AtividadesOperacionais

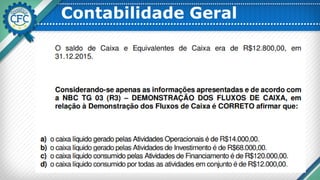

Recebimento por vendas de mercadorias 120.000

Pagamento a fornecedores (90.000)

Pagamento de despesas administrativas (16.000)

FC Atividades Investimento

Recebimento por venda de imóvel 50.000

Aquisição de veículo (72.000)

FC Atividades Financiamento

Integralização de capital 140.000

Pagamento de empréstimo (120.000)

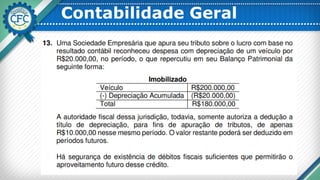

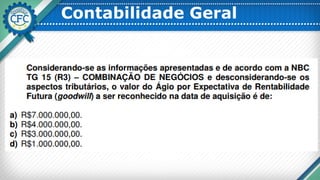

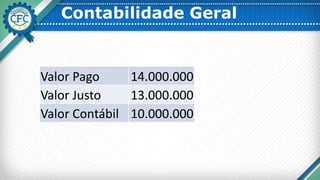

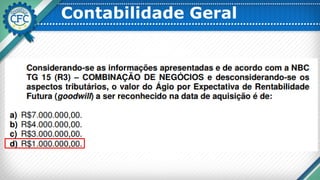

27.

Contabilidade Geral

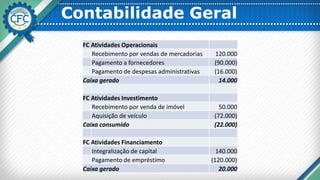

FC AtividadesOperacionais

Recebimento por vendas de mercadorias 120.000

Pagamento a fornecedores (90.000)

Pagamento de despesas administrativas (16.000)

Caixa gerado 14.000

FC Atividades Investimento

Recebimento por venda de imóvel 50.000

Aquisição de veículo (72.000)

Caixa consumido (22.000)

FC Atividades Financiamento

Integralização de capital 140.000

Pagamento de empréstimo (120.000)

Caixa gerado 20.000

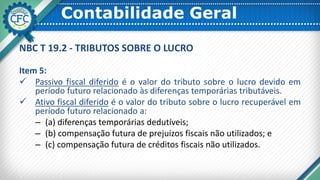

Contabilidade Geral

NBC T19.2 - TRIBUTOS SOBRE O LUCRO

Item 5:

Passivo fiscal diferido é o valor do tributo sobre o lucro devido em

período futuro relacionado às diferenças temporárias tributáveis.

Ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em

período futuro relacionado a:

– (a) diferenças temporárias dedutíveis;

– (b) compensação futura de prejuízos fiscais não utilizados; e

– (c) compensação futura de créditos fiscais não utilizados.

33.

Contabilidade Geral

NBC T19.2 - TRIBUTOS SOBRE O LUCRO

Item 17:

(b) a depreciação usada para determinar o lucro tributável

(prejuízo fiscal) pode diferir daquela usada para determinar o

lucro contábil. [...]. A diferença temporária tributável surge, e

resulta em passivo fiscal diferido, quando a depreciação para

fins fiscais é acelerada (se a depreciação para fins fiscais é

menos rápida do que a depreciação contábil, a diferença

temporária surge e resulta em ativo fiscal diferido);

34.

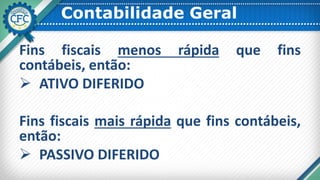

Contabilidade Geral

Fins fiscaismenos rápida que fins

contábeis, então:

ATIVO DIFERIDO

Fins fiscais mais rápida que fins contábeis,

então:

PASSIVO DIFERIDO

![Contabilidade Geral

NBC T 19.2 - TRIBUTOS SOBRE O LUCRO

Item 17:

(b) a depreciação usada para determinar o lucro tributável

(prejuízo fiscal) pode diferir daquela usada para determinar o

lucro contábil. [...]. A diferença temporária tributável surge, e

resulta em passivo fiscal diferido, quando a depreciação para

fins fiscais é acelerada (se a depreciação para fins fiscais é

menos rápida do que a depreciação contábil, a diferença

temporária surge e resulta em ativo fiscal diferido);](https://image.slidesharecdn.com/qualificacfc-contabilidadegeral-170826150153/85/Turma-Qualifica-CFC-2017-2-Contabilidade-Geral-33-320.jpg)

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)