Baixado 24 vezes

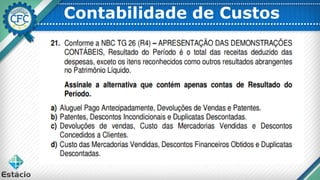

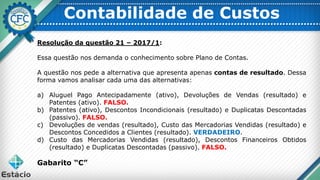

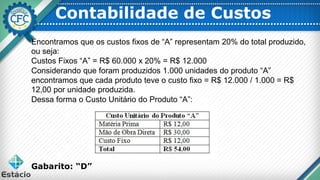

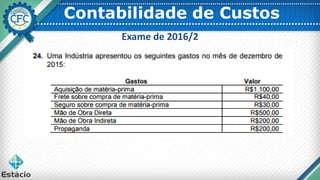

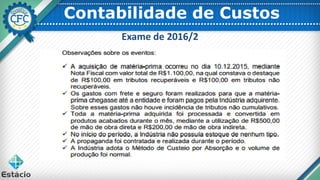

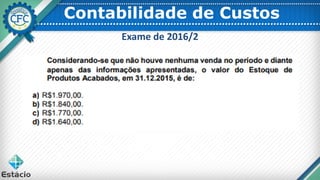

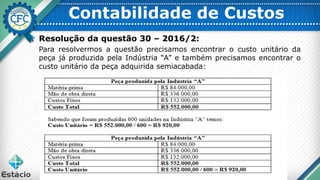

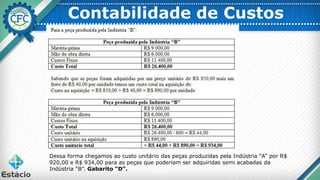

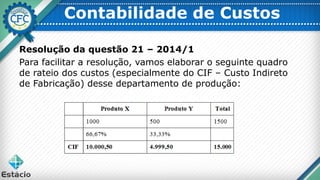

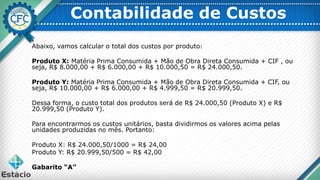

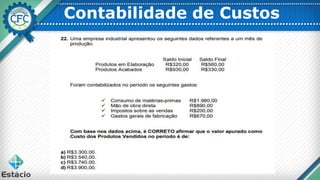

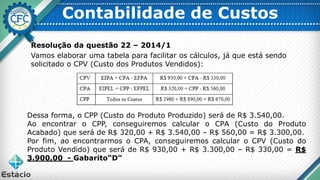

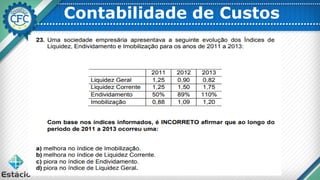

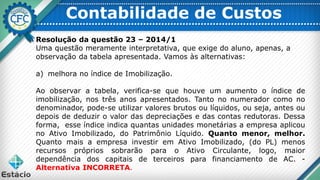

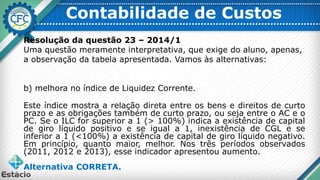

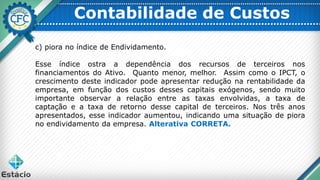

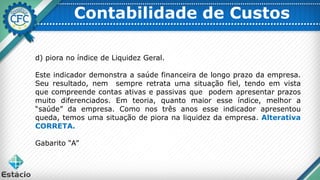

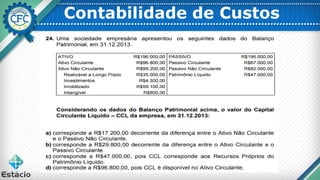

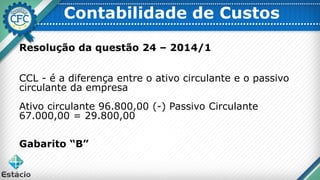

O documento apresenta as resoluções de questões de uma prova de Contabilidade de Custos. A questão 21 discute o conceito de Plano de Contas e identifica qual alternativa apresenta apenas contas de resultado. A questão 22 calcula o custo dos produtos em elaboração de determinado produto. A questão 23 analisa alternativas e identifica a correta com base nos conceitos de Plano de Contas.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)