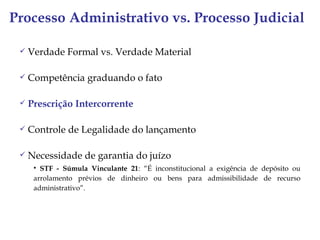

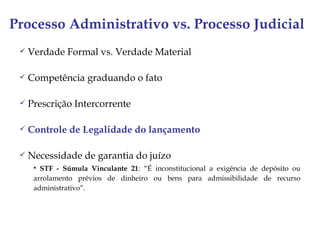

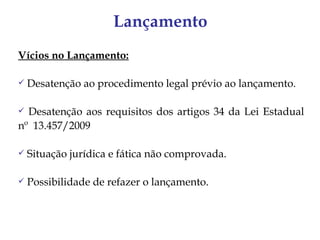

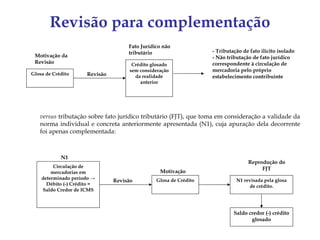

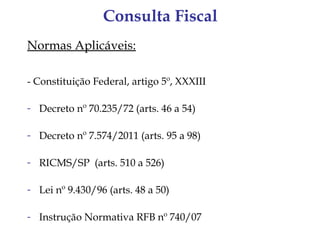

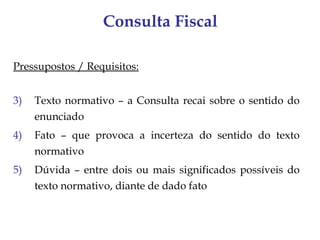

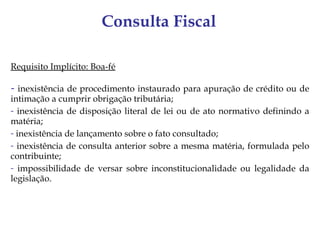

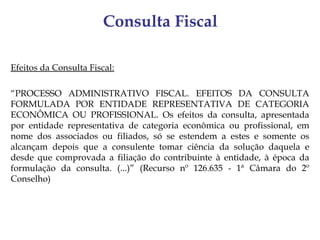

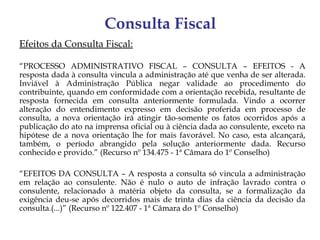

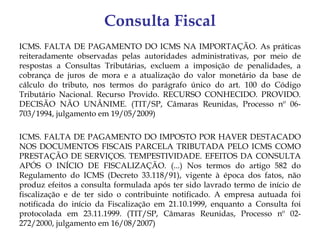

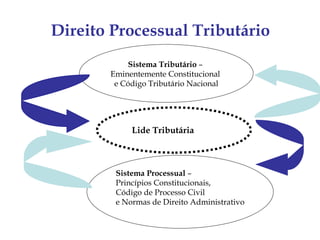

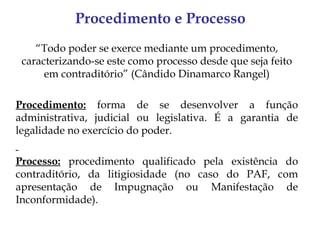

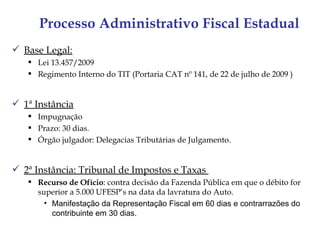

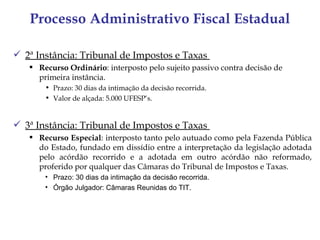

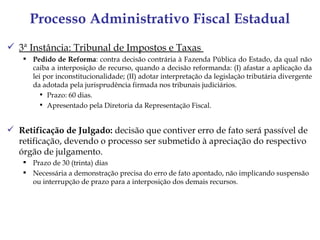

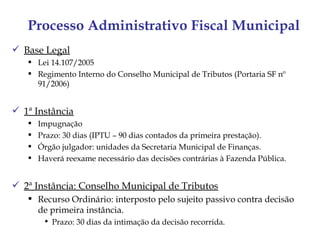

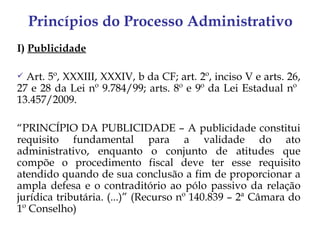

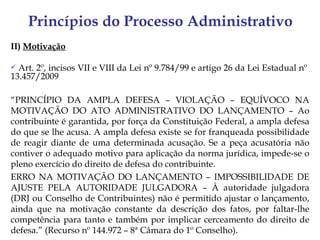

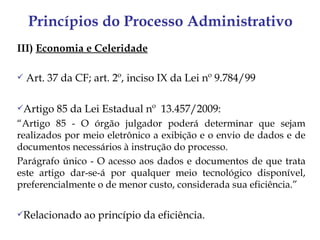

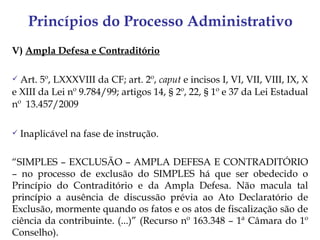

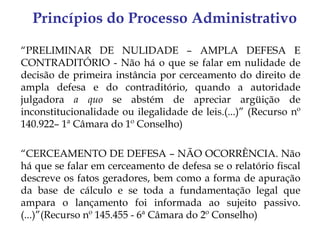

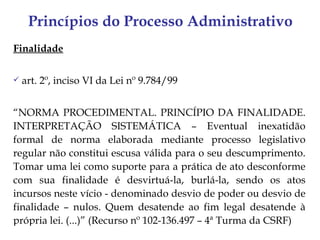

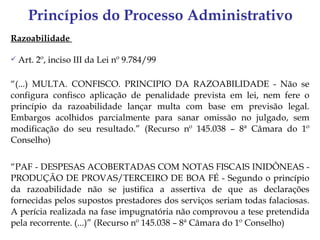

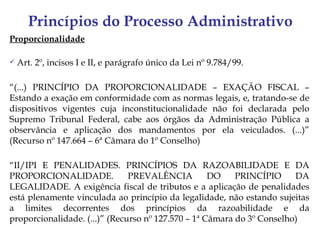

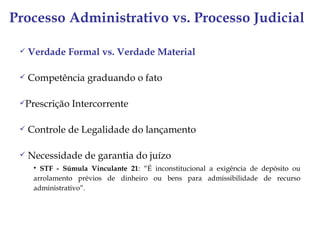

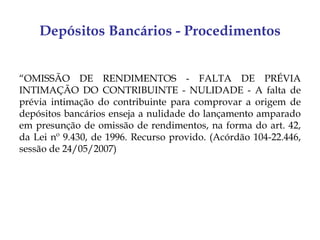

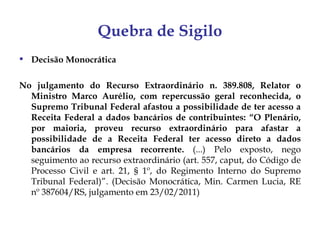

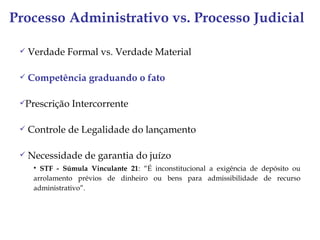

O documento discute o processo administrativo fiscal, abordando tópicos como consulta fiscal, procedimento, processo, controle jurisdicional da administração tributária e processos administrativos fiscais federais, estaduais e municipais. Exemplos de efeitos da consulta fiscal e jurisprudência sobre o tema também são apresentados.

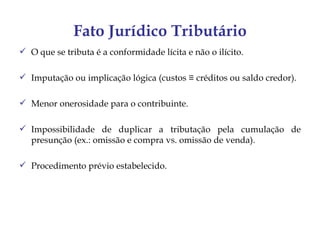

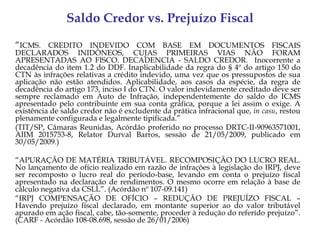

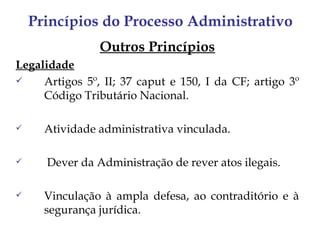

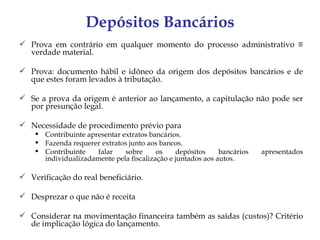

![Competência

FJT {[(s.sp) . m(sm.em.tm.cm)] . [(sf1,2,3...) . (e.t)]}

Um sujeito competente (s), vinculado a outro sujeito (sp), em

determinadas condições materiais (m), cria norma nova, o que faz

mediante a indicação de um verbo (conduta/cm), com seus

elementos subjetivo (Sm), espacial (em) e temporal (tm), todos

referentes ao consequente da norma jurídica de competência, nos

limites da abertura e fechamento cognitivo que ela confere ao

agente (s) produtor da norma, conjugada ao(s) suporte(s) fático(s)

(sf1,2,3) em objeto, este(s) em determinadas condições de espaço (e)

e tempo (t), constitui o fato jurídico tributário Esta primeira parte da

fórmula [(s.sp) . m(sm.em.tm.cm)] corresponde ao consequente da

norma de competência. (Cf. Tácio Lacerda Gama, Competência

Tributária – fundamentos para uma teoria da nulidade, São Paulo,

Noeses, 2009, p. 344).](https://image.slidesharecdn.com/aprpafibetmaro12vdkjd-120322084334-phpapp01/85/Apr-paf-ibet-marco12_vd_kjd-51-320.jpg)