Baixado 42 vezes

![SANÇÕES, CRIMES E PRESUNÇÕES TRIBUTÁRIAS Módulo TRIBUTO E SEGURANÇA Aula 7 : SANÇÕES, CRIMES E PRESUNÇÕES TRIBUTÁRIAS Camila Campos Vergueiro Catunda Advogada em São Paulo Uberlândia, 04 de julho de 2011. [email_address]](https://image.slidesharecdn.com/aula-ibet-sanescrimespersunes-02072011-110704195204-phpapp02/85/Aula-ibet-sancoes-crimes-persuncoes-02072011-1-320.jpg)

![SANÇÕES, CRIMES E PRESUNÇÕES TRIBUTÁRIAS Módulo TRIBUTO E SEGURANÇA Aula 7 : SANÇÕES, CRIMES E PRESUNÇÕES TRIBUTÁRIAS Camila Campos Vergueiro Catunda Advogada em São Paulo Uberlândia, 04 de julho de 2011. [email_address]](https://image.slidesharecdn.com/aula-ibet-sanescrimespersunes-02072011-110704195204-phpapp02/75/Aula-ibet-sancoes-crimes-persuncoes-02072011-1-2048.jpg)

![OBRIGADA! Camila Campos Vergueiro Catunda Advogada em São Paulo SANÇÕES, CRIMES E PRESUNÇÕES TRIBUTÁRIAS Uberlândia, 02 de julho de 2011. [email_address]](https://image.slidesharecdn.com/aula-ibet-sanescrimespersunes-02072011-110704195204-phpapp02/85/Aula-ibet-sancoes-crimes-persuncoes-02072011-40-320.jpg)

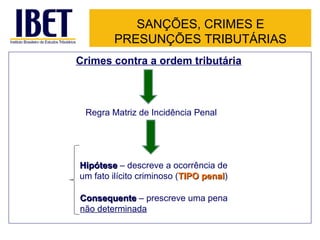

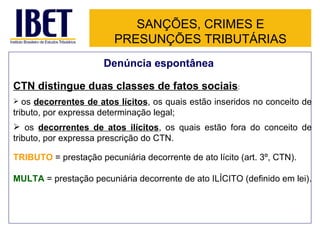

Este documento resume as principais normas jurídicas relacionadas a sanções, crimes e presunções tributárias no Brasil, incluindo: 1) Normas primárias que estabelecem obrigações tributárias e sanções por seu não cumprimento; 2) Normas secundárias processuais que regulamentam a aplicação de sanções; 3) Tipos penais de crimes contra a ordem tributária e suas características.