Transferir como PDF, PPTX

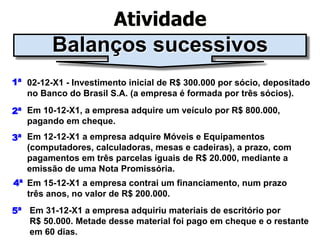

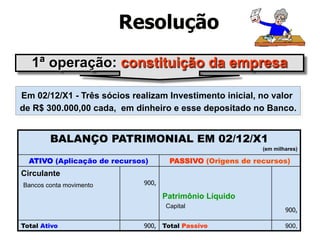

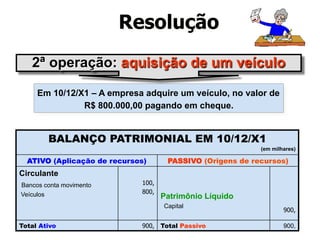

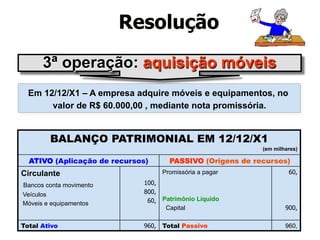

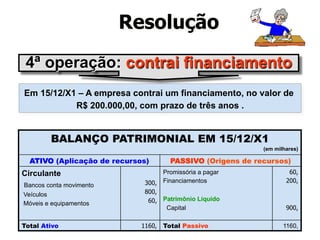

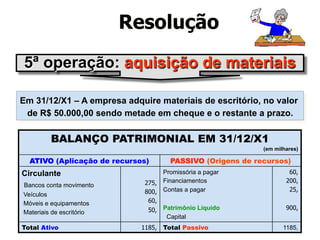

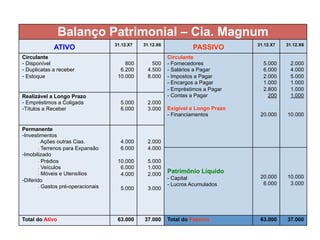

O documento descreve cinco operações realizadas por uma empresa ao longo do mês de dezembro de X1: 1) Investimento inicial dos sócios no valor de R$300.000 cada; 2) Aquisição de um veículo por R$800.000; 3) Aquisição de móveis e equipamentos a prazo por R$60.000; 4) Captação de financiamento no valor de R$200.000; 5) Compra de materiais de escritório por metade em cheque e metade a prazo.