Transferir como PDF, PPTX

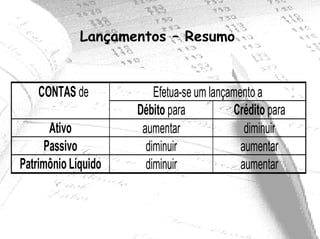

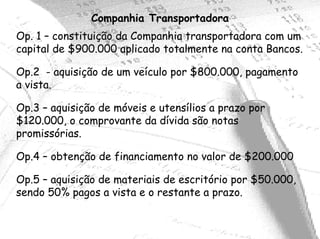

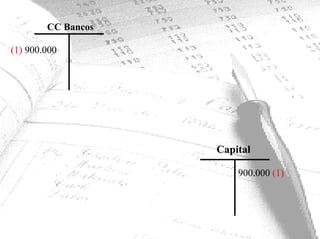

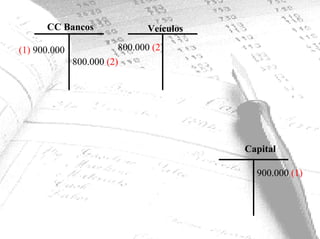

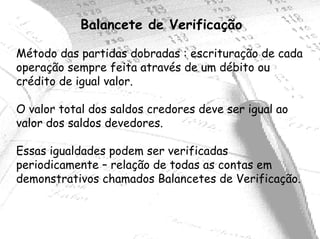

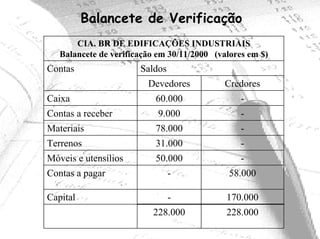

1) O documento descreve os métodos e princípios contábeis para registrar eventos econômicos de uma empresa em termos de fontes e aplicações de recursos usando contas patrimoniais e de resultado. 2) As contas patrimoniais incluem ativo, passivo e patrimônio líquido para mostrar o que a empresa possui e deve, enquanto as contas de resultado registram receitas e despesas para calcular o lucro ou prejuízo de um período. 3) O método das partidas dobradas requer registrar cada transação em