Balanço Patrimonial e suas Estruturas

•

1 gostou•12,961 visualizações

1) O documento descreve as principais partes e estruturas do balanço patrimonial de uma empresa, incluindo ativo, passivo e patrimônio líquido. 2) É explicado que o balanço patrimonial deve ser organizado de acordo com a lei das sociedades anônimas e os princípios fundamentais de contabilidade. 3) O ativo é dividido em circulante, não circulante, realizável a longo prazo, investimentos e imobilizado, enquanto o passivo é dividido em circulante, não circulante e exigível

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Balanço Patrimonial e suas Estruturas

Semelhante a Balanço Patrimonial e suas Estruturas (20)

Mais de apostilacontabil

Mais de apostilacontabil (20)

Balanço Patrimonial e suas Estruturas

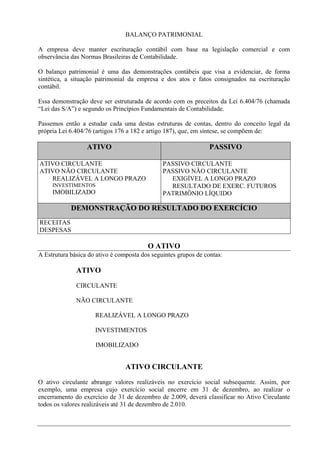

- 1. BALANÇO PATRIMONIAL A empresa deve manter escrituração contábil com base na legislação comercial e com observância das Normas Brasileiras de Contabilidade. O balanço patrimonial é uma das demonstrações contábeis que visa a evidenciar, de forma sintética, a situação patrimonial da empresa e dos atos e fatos consignados na escrituração contábil. Essa demonstração deve ser estruturada de acordo com os preceitos da Lei 6.404/76 (chamada “Lei das S/A”) e segundo os Princípios Fundamentais de Contabilidade. Passemos então a estudar cada uma destas estruturas de contas, dentro do conceito legal da própria Lei 6.404/76 (artigos 176 a 182 e artigo 187), que, em síntese, se compõem de: ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO INVESTIMENTOS RESULTADO DE EXERC. FUTUROS IMOBILIZADO PATRIMÔNIO LÍQUIDO DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO RECEITAS DESPESAS O ATIVO A Estrutura básica do ativo é composta dos seguintes grupos de contas: ATIVO CIRCULANTE NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO INVESTIMENTOS IMOBILIZADO ATIVO CIRCULANTE O ativo circulante abrange valores realizáveis no exercício social subsequente. Assim, por exemplo, uma empresa cujo exercício social encerre em 31 de dezembro, ao realizar o encerramento do exercício de 31 de dezembro de 2.009, deverá classificar no Ativo Circulante todos os valores realizáveis até 31 de dezembro de 2.010.

- 2. Na empresa cujo ciclo operacional tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo deste ciclo. Raramente, porém, é usado esta classificação mais extensa, de forma que, como padrão, pode-se adotar a classificação das contas como circulante se forem realizáveis ou exigíveis no prazo de 1 (um) ano. O Ativo Circulante é dividido, segundo a Lei 6.404/76, em: DISPONIBILIDADES — Representam os recursos disponíveis para utilização imediata da empresa (caixa, bancos conta movimento e aplicações financeiras de liquidez imediata) DIREITOS REALIZÁVEIS NO CURSO DO EXERCÍCIO SOCIAL SUBSEQUENTE: — Correspondem a valores (créditos e direitos) realizáveis no exercício subsequente, como contas a receber de clientes, impostos a recuperar, etc. APLICAÇÕES DE RECURSOS EM DESPESAS DO EXERCÍCIO SEGUINTE: — Indicam aplicações de recursos em despesas antecipadas que devam ser apropriadas nos períodos ou meses subsequentes (como seguros pagos antecipadamente, despesas financeiras a apropriar, etc.) Já a Norma Brasileira de Contabilidade (NBC)-T-3, estabelece a divisão do ATIVO CIRCULANTE em: DISPONÍVEL CRÉDITOS ESTOQUES DESPESAS ANTECIPADAS OUTROS VALORES E BENS DISPONÍVEL São entendidos como disponibilidades o dinheiro em caixa, os saldos monetários em contas de movimento bancário e os saldos de contas relativas ao ativo imediatamente liquidável (exemplo: aplicações financeiras - FIF) e o numerário em trânsito. CRÉDITOS Estes direitos representam, normalmente, um dos mais importantes ativos das empresas em geral. São oriundos de vendas a prazo, de mercadorias e serviços a clientes, ou decorrem de outras transações que geram valores a receber. A Lei 6.404/76 não separa as transações relacionadas às atividades fins das não relacionadas com as atividades fins da empresa. A NBC-T-3 determina essa segregação, classificando as transações não relacionadas com as atividades fins em Outros Valores e Bens. ESTOQUES Neste subgrupo, classificam-se os seguintes valores:

- 3. 1. Estoque de produtos prontos e mercadorias, matérias-primas e material secundário empregado em processos em andamento, material de consumo, produtos em trânsito, subprodutos, resíduos e serviços em andamento. 2. Estoque de imóveis prontos para venda, ou em construção, com prazo de entrega até 12 meses. 3. Estoque de mercadorias em poder de terceiros para beneficiamento. DESPESAS ANTECIPADAS São registrados neste subgrupo os valores das despesas antecipadas que devam ser apropriadas como despesa no decurso do exercício seguinte (prêmio de seguros, despesas financeiras a incorrer, etc.). A NBC-T-3 estabeleceu o titulo DESPESAS ANTECIPADAS por ser mais adequado e tecnicamente correto, como a própria conceituação acima reconhece. OUTROS VALORES E BENS A NBC-T-3 estabelece a identificação das transações reais relacionadas com as atividades fins da empresa. Devem ser usadas as mesmas contas já previstas nos grupos anteriores. São exemplos: Bens Não Destinados ao Uso, Imóveis Recebidos em Garantia para Revenda, etc. ATIVO NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO De uma forma geral, são classificáveis no Realizável a Longo Prazo contas da mesma natureza das do Ativo Circulante, que, todavia, tenham sua realização certa ou provável após o término do exercício seguinte, o que, normalmente, significa realização num prazo superior a um ano a partir do próprio balanço. As despesas apropriáveis após o exercício seguinte também são classificadas no Ativo Realizável a Longo Prazo. Os direitos não derivados de vendas, e adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da empresa, que não constituírem negócios usuais na exploração do objeto da empresa, serão classificados no Ativo Realizável a Longo Prazo. Em geral, por se constituírem poucas contas, não há no Ativo Realizável a Longo Prazo uma abertura em subgrupos como ocorre no Ativo Circulante. Esse procedimento pode, todavia, ser adotado no Plano de Contas como uniformização de estrutura, porém abreviado quando da divulgação das demonstrações contábeis. INVESTIMENTOS São escriturados neste grupo: 1) As participações permanentes em outras empresas.

- 4. 2) As aplicações em incentivos fiscais, após o certificado de investimentos, quando houver intenção de manter esses valores como investimentos. 3) As aquisições de imóveis, desde que não sejam para revenda ou destinados à manutenção das atividades da empresa. IMOBILIZADO São escriturados neste grupo os direitos que tenham por objeto bens destinados à manutenção das atividades operacionais da empresa, ou que sejam exercidos com essa finalidade, abrangendo, inclusive, os de propriedade industrial ou comercial. Os itens classificados na categoria de Ativo Imobilizado incluem: Bens tangíveis: aqueles que têm corpo físico, tais como terrenos, máquinas, veículos, benfeitorias em propriedades arrendadas, direitos sobre recursos naturais, etc. Bens intangíveis: aqueles cujo valor reside não em qualquer propriedade física, mas nos direitos de propriedade legalmente conferidos aos seus possuidores, tais como: patentes, direitos autorais, marcas, etc. CONSTRUÇÃO E IMPORTAÇÕES EM ANDAMENTO Também integram o Imobilizado os recursos aplicados ou já destinados a bens da natureza permanente, mesmo que ainda não em operação, mas que se destinem a tal finalidade, tais como construção e importações em andamento. CONTAS RETIFICADORAS DO ATIVO No balanço patrimonial, algumas contas que apresentam saldo credor devem ser agrupadas no ativo, uma vez que representam valores refiticadores de elementos que integram os seus grupos. CONTAS RETIFICADORAS DO ATIVO CIRCULANTE ( - ) Títulos Descontados ( - ) Provisão para Crédito de Liquidação Duvidosa ( - ) Provisão para Ajuste de Estoque ao Valor de Mercado ( - ) Provisão para Perdas (registrará os valores estimados de perdas de investimentos temporários) CONTAS RETIFICADORAS DO ATIVO NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO ( - ) Títulos Descontados ( - ) Provisão para Crédito de Liquidação Duvidosa ( - ) Provisão para Perdas (registrará os valores estimados de perdas de investimentos temporários) INVESTIMENTOS ( - ) Provisão para Perdas Prováveis na Realização de Investimentos

- 5. IMOBILIZADO ( - ) Depreciações Acumuladas ( - ) Exaustão ( - ) Amortizações DIFERIDO ( - ) Amortizações O PASSIVO No Passivo registram-se as transações relativas ás obrigações, provisões e contas integrantes do Patrimônio Líquido. A estrutura básica do passivo é composta dos seguintes grupos de contas: PASSIVO CIRCULANTE NÃO CIRCULANTE EXIGÍVEL A LONGO PRAZO RESULTADO DE EXERCÍCIOS FUTUROS PATRIMÔNIO LÍQUIDO PASSIVO CIRCULANTE Neste grupo são escrituradas as obrigações da empresa, inclusive financiamento para aquisição de direitos do ativo permanente, quando vencerem no exercício seguinte. PASSIVO NÃO CIRCULANTE - EXIGÍVEL A LONGO PRAZO Neste grupo são escrituradas as obrigações da empresa vencíveis após o exercício seguinte, inclusive financiamentos para aquisição de direitos do ativo permanente. No caso de o ciclo operacional da empresa ter duração maior que a do exercício social, a concepção terá por base o prazo desse ciclo. PASSIVO NÃO CIRCULANTE - RESULTADO DE EXERCÍCIOS FUTUROS Este grupo consta no balanço entre o passivo exigível a longo prazo e o patrimônio líquido; o seu objetivo é abrigar receitas já recebidas que efetivamente devem ser reconhecidas em resultados em anos futuros, sendo que já devem estar deduzidas dos custos e despesas correspondentes. Somente deve englobar tais receitas menos despesas, ou seja, resultados futuros recebidos ou faturados antecipadamente, mas para os quais não haja qualquer tipo de obrigação de devolução por parte da empresa.

- 6. A NBC-T-3 não considerou o grupo RESULTADO DE EXERCÍCIOS FUTUROS, entendendo que tais contas devem ser classificadas no Ativo e Passivo Circulante. A Lei 6.404/76 prevê este grupo e, por consequência, pode ser considerado no plano contábil das empresas. PATRIMÔNIO LÍQUIDO É a diferença entre o valor dos ativos e dos passivos e o resultado de exercícios futuros. É constituído por Capital Social, Reservas de Capital, Reservas de Reavaliação, Reservas de Lucros e Lucros ou Prejuízos Acumulados. CAPITAL SOCIAL Representa valores recebidos pela empresa, ou por ela gerados, e que estão formalmente incorporados ao Capital. RESERVAS DE CAPITAL Representam valores recebidos que não transitaram pelo seu resultado como receitas. RESERVAS DE REAVALIAÇÀO Representam acréscimo de valor atribuído a elementos do ativo acima dos índices de correção monetária. RESERVAS DE LUCROS Representam lucros obtidos pela empresa retidos com finalidade especifica. LUCROS OU PREJUÍZOS ACUMULADOS São também resultados obtidos, mas retidos sem finalidade especifica (quando lucros), ou à espera de absorção futura (quando prejuízos). No caso, se houver Passivo a Descoberto (Passivo maior que Ativo), devido à sua excepcionalidade, a empresa deverá alterar a forma habitual da equação patrimonial, apresentando, de forma vertical, o Ativo diminuído do Passivo, tendo como resultado o Passivo a Descoberto. CONTAS RETIFICADORAS DO PASSIVO — Os custos e despesas relativos a receitas antecipadas, registradas em conta do grupo Resultado de Exercícios Futuros. — Ações em tesouraria, que não devem ser registradas no Ativo, mas como dedução de conta no Patrimônio Liquido que registrar a origem dos recursos aplicados na sua aquisição. — A que representa o prejuízo acumulado, que será um valor deduzido dos elementos do Patrimônio Líquido. — A parcela do Capital a Realizar, que será deduzida do Capital Social.

- 7. A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A Demonstração do Resultado do Exercício destina-se a evidenciar a formação do resultado do exercício, mediante confronto das receitas, custos e despesas incorridas no exercício. Esta demonstração deve ser apresentada na posição vertical, e discriminados seus componentes de forma seqüencial. Exemplo de Demonstração do Resultado do Exercício (simplificada): Nome da Empresa: XYZ Ltda. Período Base: de 01/01/2002 a 31/12/2002 Receita Operacional Bruta 10.000.000,00 (-) Impostos e Deduções sobre a Receita Operacional ( 2.105.000,00) Receita Operacional Líquida 7.895.000,00 (-) Custo da Receita Operacional ( 4.973.850,00) Lucro Operacional Bruto 2.921.150,00 (-) Despesas Operacionais ( 1.145.674,00) Lucro Operacional Líquido 1.775.476,00 Despesas - Receitas Não Operacionais ( 10.559,40) Participações de Funcionários ( 177.547,60) Provisão para a Contribuição Social ( 176.722,47) Lucro Líquido do Exercício antes do IRPJ 1.410.646,53 Provisão para o Imposto de Renda ( 410.646,53) Lucro Líquido do Exercício 1.000.000,00 RECEITA BRUTA A Lei 6.404/76, em seu artigo 187, itens 1 e II, estabelece que a Demonstração do Resultado do Exercício deverá discriminar: A receita bruta de vendas e serviços, as deduções das vendas, os abatimentos e os impostos, e a receita líquida das vendas e serviços. Assim sendo, as vendas deverão ser contabilizadas pelo valor bruto, incluindo o valor dos impostos, sendo que estes, as devoluções e os abatimentos deverão ser registrados em contas devedoras especificas, as quais serão classificadas como contas redutoras das vendas. Já o Regulamento do Imposto de Renda define receita líquida como sendo a receita bruta diminuída das vendas canceladas, dos descontos concedidos incondicionalmente e dos impostos incidentes sobre vendas, exceto quanto aos impostos não-cumulativos, pois o Regulamento do Imposto de Renda, artigo 279, parágrafo único, dispõe que na receita bruta não se incluem os impostos não-cumulativos (IPI e ICMS Substituição Tributária). Dessa forma, criou-se a seguinte situação: para fins de Imposto de Renda, o IPI e o ICMS Substituição Tributária não faz parte da receita bruta de vendas e serviços, enquanto para a Lei das S.A. são integrantes dela.

- 8. Para, de certa forma, conciliar a situação e atender a essas legislações, bem assim conservar bons critérios, a fim de não prejudicar a comparabilidade das demonstrações, poder-se-ia adotar a seguinte estrutura: FATURAMENTO BRUTO ( - ) IPI NO FATURAMENTO BRUTO ( - ) ICMS SUBSTITUIÇÃO TRIBUTÁRIA NO FATURAMENTO BRUTO ( = ) RECEITA BRUTA DE VENDAS E SERVIÇOS DEDUÇÕES DA RECEITA BRUTA As vendas canceladas correspondem à anulação de valores registrados como receitas brutas de vendas e serviços. Os abatimentos e descontos sobre vendas e serviços são aqueles concedidos incondicionalmente. Os impostos, assim considerados para efeito de deduções das vendas e serviços, são os que guardam proporcionalidade com o preço das vendas ou dos serviços prestados. CUSTO DOS PRODUTOS VENDIDOS A apuração do custo dos produtos vendidos está diretamente relacionada aos estoques da empresa, pois representa a baixa efetuada nas contas de estoques por vendas realizadas no período. Nas empresas comerciais, a fórmula é simples, pois as entradas são representadas pelas compras de mercadorias destinadas à venda. No caso das empresas industriais, todavia, as entradas representam toda produção completa no período, sendo que, para tais empresas, é necessário um sistema de contabilidade de custos, cuja complexidade vai depender daquela do sistema de produção e das necessidades internas para fins gerenciais. CUSTOS DOS SERVIÇOS PRESTADOS São apropriados como custos aqueles que se relacionam diretamente e são indispensáveis para a obtenção da receita oriunda dos serviços prestados. DESPESAS/RECEITAS OPERACIONAIS As Despesas Operacionais constituem-se das despesas pagas ou incorridas para vender produtos e serviços e administrar a empresa; dentro do conceito da Lei 6.404/76, abrangem também as despesas líquidas para a empresa financiar suas operações. Os resultados líquidos das atividades acessórias da empresa são também consideradas operacionais. O artigo 187 da Lei 6.404/76 estabelece que, para chegarmos ao lucro operacional, serão deduzidas as despesas com vendas, as despesas financeiras deduzidas das receitas, as despesas gerais e administrativas e outras despesas operacionais. Assim, as Despesas/Receitas Operacionais são formadas, dentre outras, pelos seguintes itens:

- 9. DESPESAS DE VENDAS DESPESAS COM PESSOAL COMISSÕES DE VENDAS PROPAGANDA E PUBLICIDADE UTILIDADES E SERVIÇOS VIAGENS E REPRESENTAÇÕES PERDAS COM CRÉDITOS INCOBRÁVEIS DESPESAS ADMINISTRATIVAS DESPESAS COM PESSOAL UTILIDADES E SERVIÇOS HONORÁRIOS DEPRECIAÇÕES E AMORTIZAÇÕES IMPOSTOS E TAXAS DESPESAS FINANCEIRAS JUROS PAGOS DESCONTOS CONCEDIDOS CORREÇÃO MONETÁRIA PRÉ-FIXADA COMISSÕES E DESPESAS BANCARIAS RECEITAS FINANCEIRAS JUROS OBTIDOS DESCONTOS AUFERIDOS CORREÇÃO MONETÁRIA PRÉ-FIXADA RENDIMENTOS DE APLICAÇÕES FINANCEIRAS RECEITAS SOBRE OUTROS INVESTIMENTOS TEMPORÁRIOS PRÉMIO DE RESGATE DE TÍTULOS E DEBÉNTURES VARIAÇÕES MONETÁRIAS VARIAÇÕES CAMBIAIS CORREÇÃO MONETÁRIA (exceto a prefixada) OUTRAS DESPESAS E RECEITAS PREJUÍZO DE PARTIÇIPAÇÕES SOCIETÂRIAS (Equivalência Patrimonial) DESPESAS OPERACIONAIS DIVERSAS LUCRO DE PARTICIPAÇOES SOCIETÁRIAS (Equivalência Patrimonial) DIVIDENDOS E RENDIMENTOS DE OUTROS INVESTIMENTOS RENDAS DIVERSAS GANHOS E PERDAS NA ALIENAÇÃO DE INVESTIMENTOS PROVISÃO PARA PERDAS PROVÁVEIS NA REALIZAÇÃO DE INVESTIMENTOS GANHOS E PERDAS NA ALIENAÇÃO DO IMOBILIZADO BAIXAS DE ATIVOS DIFERIDOS

- 10. PROVISÃO PARA O IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL PARTICIPAÇÕES E CONTRIBUIÇÕES O artigo 189 da Lei 6.404/76 estabelece que do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto de Renda. O artigo 190 da Lei 6.404/76 dispõe que as participações estatutárias de empregados, administradores e partes beneficiárias serão determinadas, sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada. Esse artigo deixou de mencionar as debêntures, mas, pela seqüência do artigo 187, elas seriam incluídas antes da participação dos empregados.