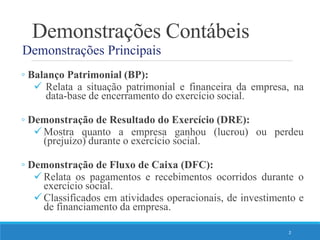

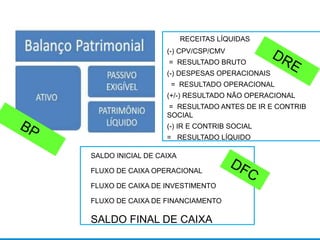

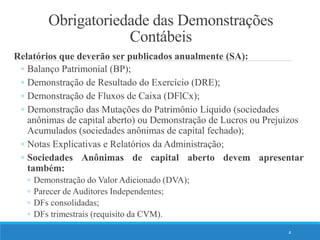

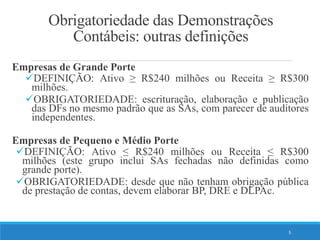

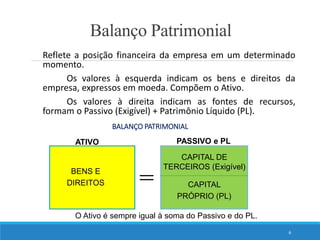

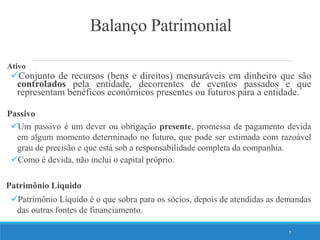

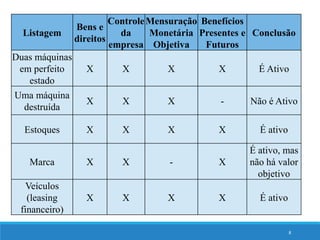

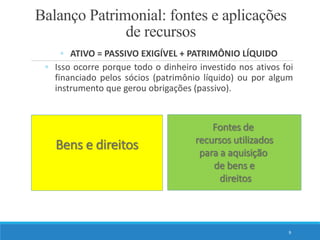

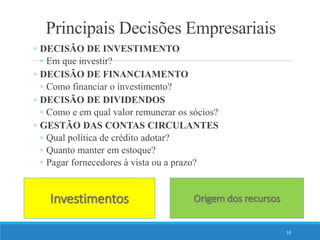

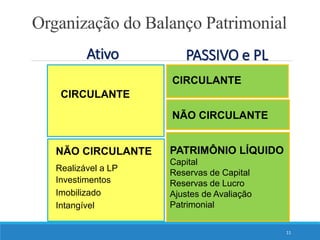

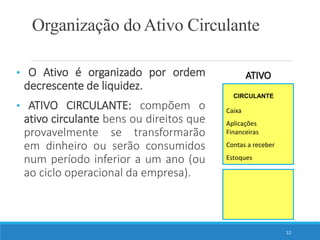

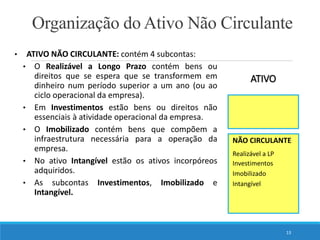

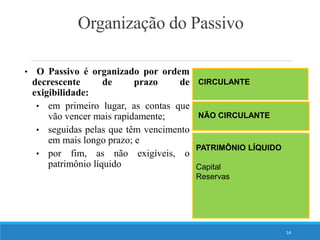

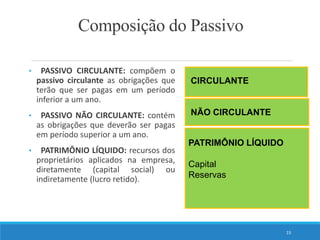

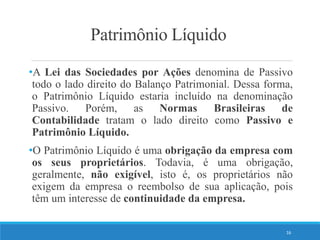

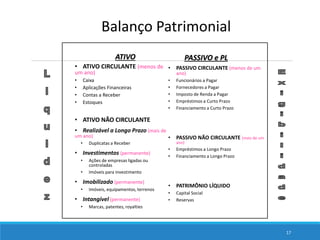

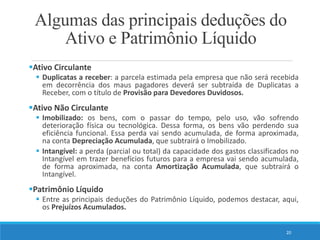

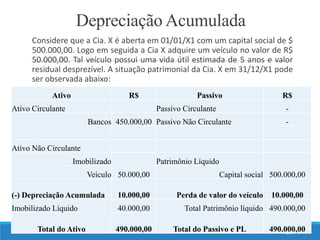

O documento descreve as principais características do Balanço Patrimonial, incluindo sua estrutura e composição. O Balanço Patrimonial relata a situação patrimonial e financeira da empresa em determinada data, dividindo os ativos entre circulante e não circulante e apresentando as fontes de recursos entre passivo, circulante, não circulante e patrimônio líquido.