Transferir como PDF, PPTX

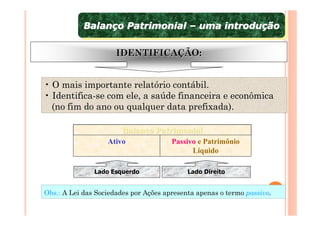

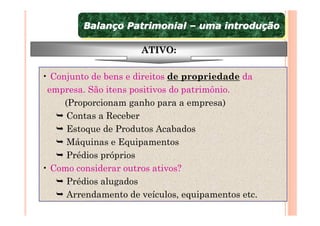

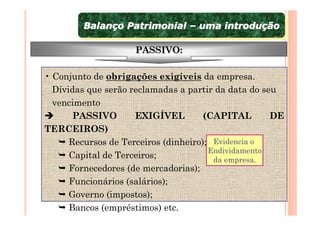

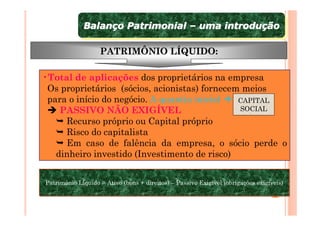

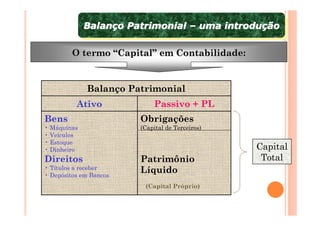

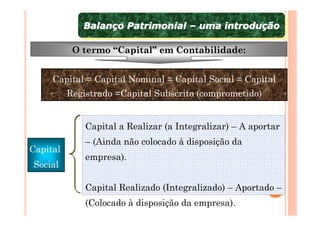

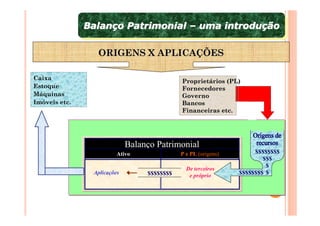

O documento fornece uma introdução sobre o balanço patrimonial, descrevendo suas principais partes como ativo, passivo e patrimônio líquido. Explica que o balanço patrimonial identifica a saúde financeira da empresa e que seu lado esquerdo (ativo) inclui bens e direitos enquanto o lado direito (passivo e patrimônio líquido) inclui obrigações e aplicações dos proprietários. Resume também a diferença entre capital de terceiros e capital próprio.