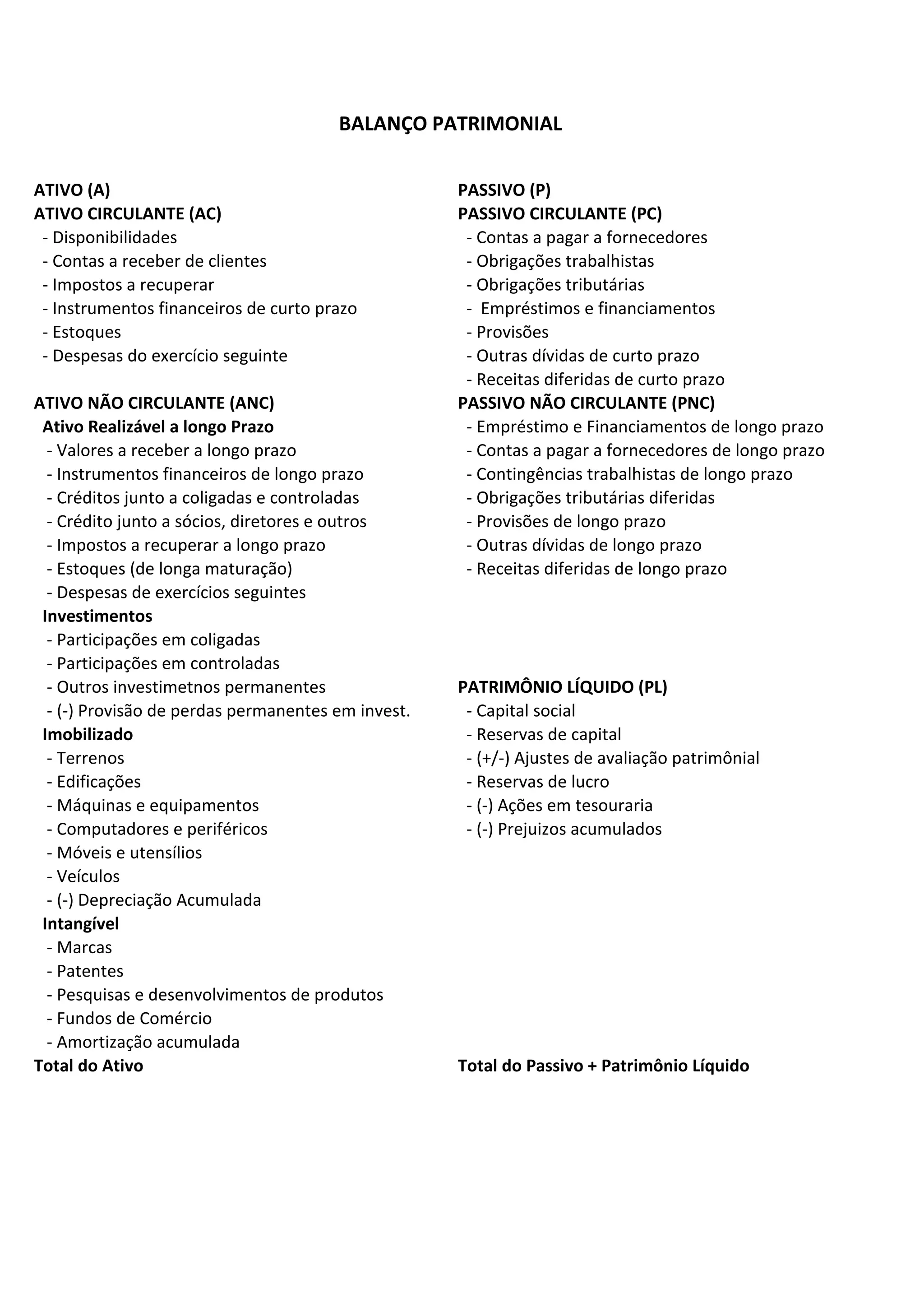

O documento apresenta o balanço patrimonial de uma empresa, dividindo seus ativos e passivos em circulantes e não circulantes. O ativo inclui disponibilidades, contas a receber, investimentos, imobilizado e intangível. O passivo inclui contas a pagar, empréstimos, provisões e receitas diferidas. O patrimônio líquido inclui capital social, reservas e prejuízos acumulados.