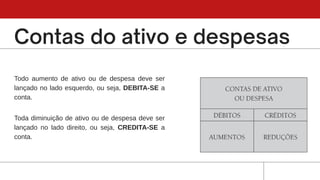

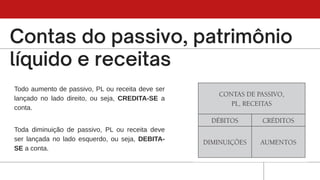

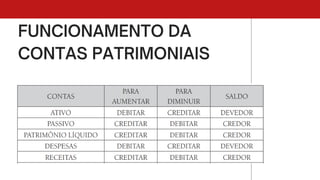

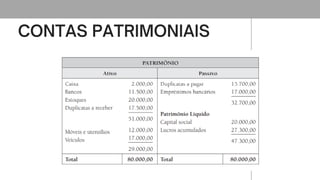

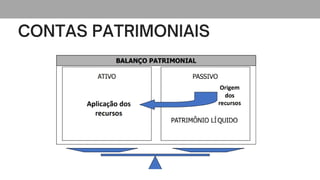

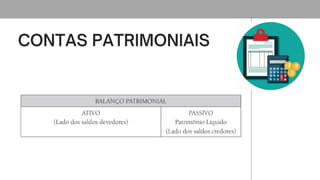

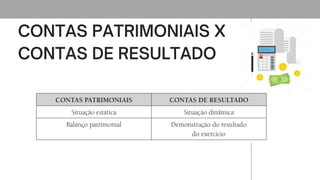

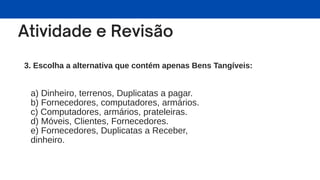

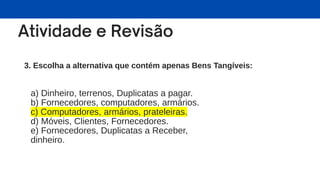

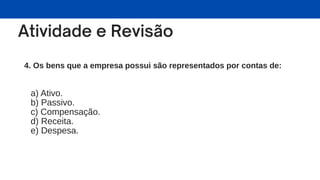

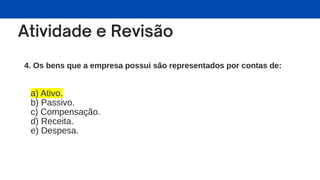

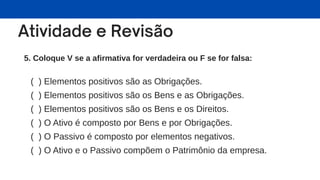

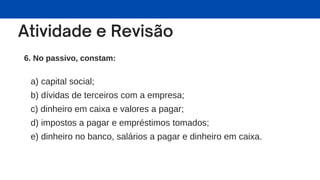

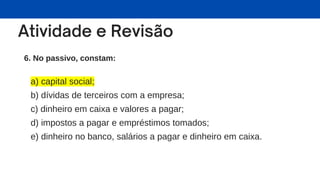

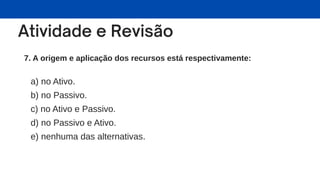

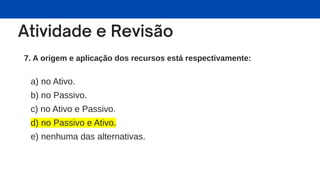

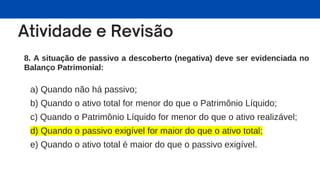

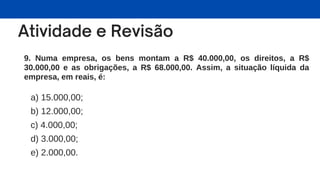

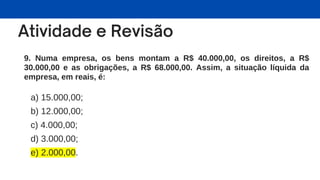

O documento descreve os princípios fundamentais da contabilidade, incluindo a classificação de contas, a aplicação de recursos e a estrutura do balanço patrimonial. São detalhados os tipos de ativos, passivos e patrimônio líquido, conforme a legislação brasileira. Além disso, apresenta questões práticas para auxiliar na compreensão dos conceitos contábeis.