Baixado 221 vezes

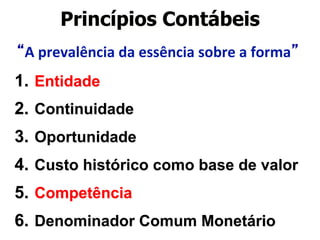

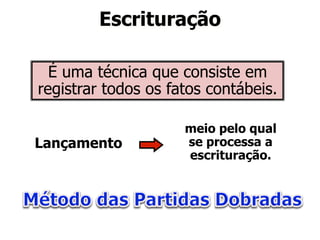

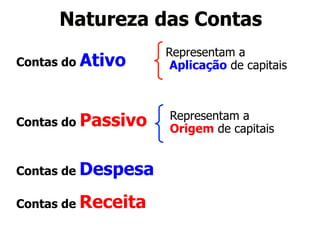

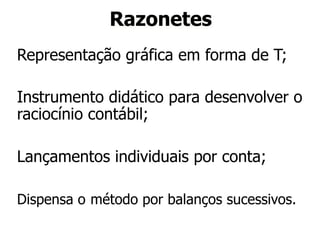

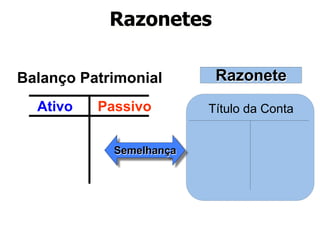

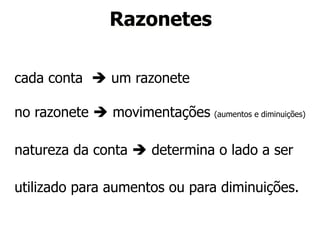

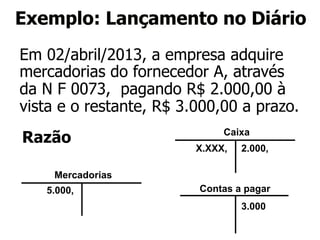

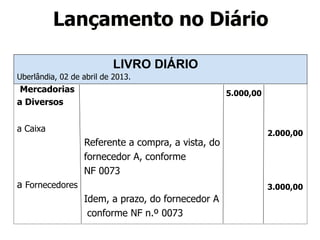

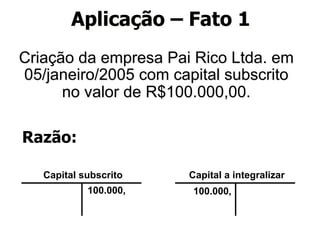

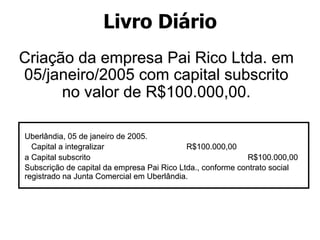

O documento aborda os princípios e convenções contábeis fundamentais, destacando a importância da essência sobre a forma na contabilidade. Ele explica conceitos como entidade, continuidade e competência, além de detalhar métodos de escrituração, lançamentos contábeis e a elaboração de demonstrações financeiras. O texto também inclui exemplos práticos de lançamento de operações contábeis e a estruturação de livros contábeis.