Baixado 138 vezes

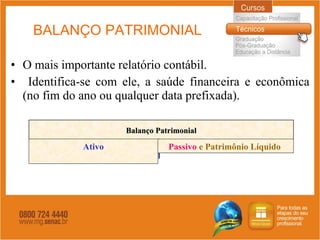

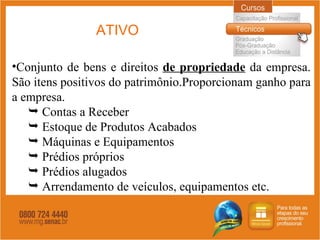

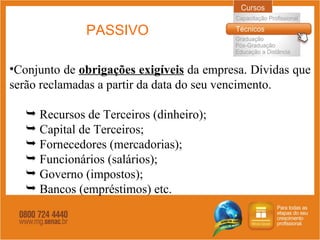

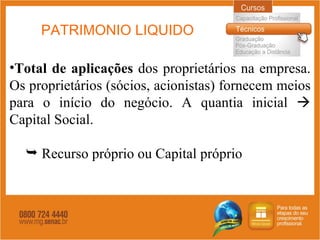

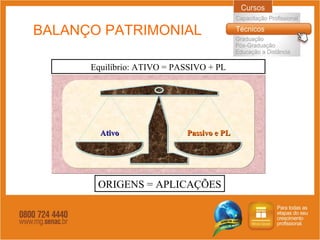

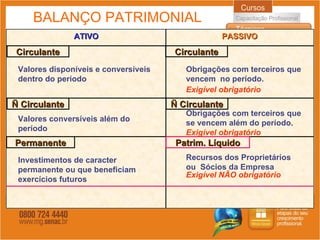

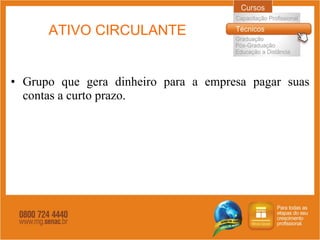

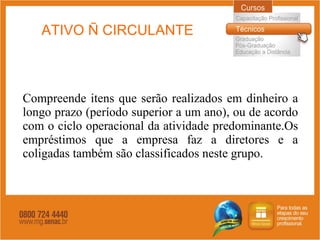

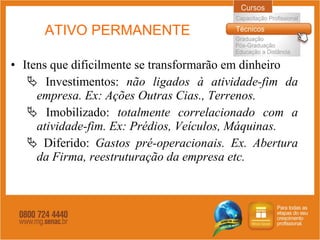

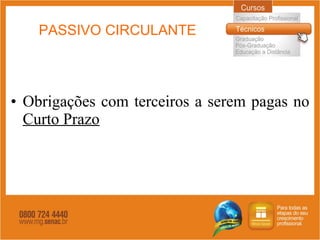

O documento descreve as principais demonstrações contábeis como o Balanço Patrimonial e a Demonstração do Resultado do Exercício. O Balanço Patrimonial identifica o ativo, passivo e patrimônio líquido da empresa, separando os itens circulantes e não circulantes. Ele mostra a origem e aplicação dos recursos da empresa.