Transferir como PDF, PPTX

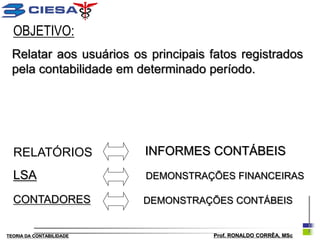

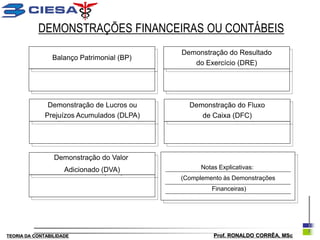

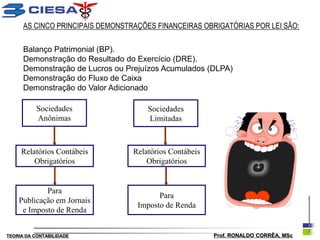

O documento discute relatórios contábeis e demonstrações financeiras. As principais informações são: 1) Relatórios contábeis resumem dados da contabilidade para informar usuários sobre fatos registrados em determinado período. 2) As cinco principais demonstrações financeiras obrigatórias por lei são: Balanço Patrimonial, Demonstração do Resultado, Demonstração de Lucros ou Prejuízos Acumulados, Demonstração do Fluxo de Caixa e Demonstração do Valor Adicionado.