O documento apresenta um curso de contabilidade geral oferecido por um site de ensino à distância e discute questões sobre balanços patrimoniais e demonstrações financeiras de uma empresa. O resumo contém três frases ou menos.

Moraes Junior –Contabilidade Geral – Aula 19

Pessoal,

Estou com os seguintes curso no site do Ensino à Distância do Catehdra

(www.cathedranet.com.br e clique em “Ensino à Distância”):

- Contabilidade Geral – Curso Completo;

- Contabilidade Geral – Curso Básico – Turma 2;

- Contabilidade em Exercícios – Diversas Bancas;

- Contabilidade em Exercícios – para o ICMS/ES;

- Contabilidade em Exercícios – ESAF.

========================================================================

Questões Comentadas – Parte 3

Prova: Técnico da Receita Federal – 2002.2

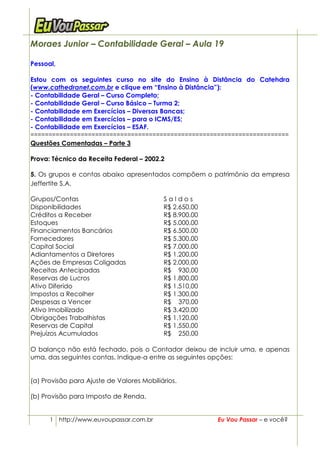

5. Os grupos e contas abaixo apresentados compõem o patrimônio da empresa

Jeffertite S.A.

Grupos/Contas Saldos

Disponibilidades R$ 2.650,00

Créditos a Receber R$ 8.900,00

Estoques R$ 5.000,00

Financiamentos Bancários R$ 6.500,00

Fornecedores R$ 5.300,00

Capital Social R$ 7.000,00

Adiantamentos a Diretores R$ 1.200,00

Ações de Empresas Coligadas R$ 2.000,00

Receitas Antecipadas R$ 930,00

Reservas de Lucros R$ 1.800,00

Ativo Diferido R$ 1.510,00

Impostos a Recolher R$ 1.300,00

Despesas a Vencer R$ 370,00

Ativo Imobilizado R$ 3.420,00

Obrigações Trabalhistas R$ 1.120,00

Reservas de Capital R$ 1.550,00

Prejuízos Acumulados R$ 250,00

O balanço não está fechado, pois o Contador deixou de incluir uma, e apenas

uma, das seguintes contas. Indique-a entre as seguintes opções:

(a) Provisão para Ajuste de Valores Mobiliários.

(b) Provisão para Imposto de Renda.

1 http://www.euvoupassar.com.br Eu Vou Passar – e você?

2.

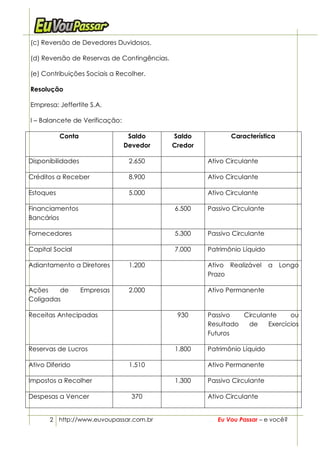

(c) Reversão deDevedores Duvidosos.

(d) Reversão de Reservas de Contingências.

(e) Contribuições Sociais a Recolher.

Resolução

Empresa: Jeffertite S.A.

I – Balancete de Verificação:

Conta Saldo Saldo Característica

Devedor Credor

Disponibilidades 2.650 Ativo Circulante

Créditos a Receber 8.900 Ativo Circulante

Estoques 5.000 Ativo Circulante

Financiamentos 6.500 Passivo Circulante

Bancários

Fornecedores 5.300 Passivo Circulante

Capital Social 7.000 Patrimônio Líquido

Adiantamento a Diretores 1.200 Ativo Realizável a Longo

Prazo

Ações de Empresas 2.000 Ativo Permanente

Coligadas

Receitas Antecipadas 930 Passivo Circulante ou

Resultado de Exercícios

Futuros

Reservas de Lucros 1.800 Patrimônio Líquido

Ativo Diferido 1.510 Ativo Permanente

Impostos a Recolher 1.300 Passivo Circulante

Despesas a Vencer 370 Ativo Circulante

2 http://www.euvoupassar.com.br Eu Vou Passar – e você?

3.

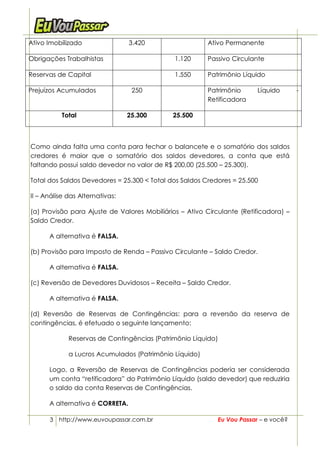

Ativo Imobilizado 3.420 Ativo Permanente

Obrigações Trabalhistas 1.120 Passivo Circulante

Reservas de Capital 1.550 Patrimônio Líquido

Prejuízos Acumulados 250 Patrimônio Líquido -

Retificadora

Total 25.300 25.500

Como ainda falta uma conta para fechar o balancete e o somatório dos saldos

credores é maior que o somatório dos saldos devedores, a conta que está

faltando possui saldo devedor no valor de R$ 200,00 (25.500 – 25.300).

Total dos Saldos Devedores = 25.300 < Total dos Saldos Credores = 25.500

II – Análise das Alternativas:

(a) Provisão para Ajuste de Valores Mobiliários – Ativo Circulante (Retificadora) –

Saldo Credor.

A alternativa é FALSA.

(b) Provisão para Imposto de Renda – Passivo Circulante – Saldo Credor.

A alternativa é FALSA.

(c) Reversão de Devedores Duvidosos – Receita – Saldo Credor.

A alternativa é FALSA.

(d) Reversão de Reservas de Contingências: para a reversão da reserva de

contingências, é efetuado o seguinte lançamento:

Reservas de Contingências (Patrimônio Líquido)

a Lucros Acumulados (Patrimônio Líquido)

Logo, a Reversão de Reservas de Contingências poderia ser considerada

um conta “retificadora” do Patrimônio Líquido (saldo devedor) que reduziria

o saldo da conta Reservas de Contingências.

A alternativa é CORRETA.

3 http://www.euvoupassar.com.br Eu Vou Passar – e você?

4.

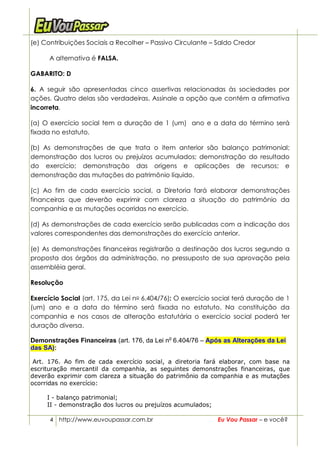

(e) Contribuições Sociaisa Recolher – Passivo Circulante – Saldo Credor

A alternativa é FALSA.

GABARITO: D

6. A seguir são apresentadas cinco assertivas relacionadas às sociedades por

ações. Quatro delas são verdadeiras. Assinale a opção que contém a afirmativa

incorreta.

(a) O exercício social tem a duração de 1 (um) ano e a data do término será

fixada no estatuto.

(b) As demonstrações de que trata o item anterior são balanço patrimonial;

demonstração dos lucros ou prejuízos acumulados; demonstração do resultado

do exercício; demonstração das origens e aplicações de recursos; e

demonstração das mutações do patrimônio líquido.

(c) Ao fim de cada exercício social, a Diretoria fará elaborar demonstrações

financeiras que deverão exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício.

(d) As demonstrações de cada exercício serão publicadas com a indicação dos

valores correspondentes das demonstrações do exercício anterior.

(e) As demonstrações financeiras registrarão a destinação dos lucros segundo a

proposta dos órgãos da administração, no pressuposto de sua aprovação pela

assembléia geral.

Resolução

Exercício Social (art. 175, da Lei no 6.404/76): O exercício social terá duração de 1

(um) ano e a data do término será fixada no estatuto. Na constituição da

companhia e nos casos de alteração estatutária o exercício social poderá ter

duração diversa.

Demonstrações Financeiras (art. 176, da Lei no 6.404/76 – Após as Alterações da Lei

das SA):

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na

escrituração mercantil da companhia, as seguintes demonstrações financeiras, que

deverão exprimir com clareza a situação do patrimônio da companhia e as mutações

ocorridas no exercício:

I - balanço patrimonial;

II - demonstração dos lucros ou prejuízos acumulados;

4 http://www.euvoupassar.com.br Eu Vou Passar – e você?

5.

III - demonstraçãodo resultado do exercício; e

IV - demonstração das origens e aplicações de recursos.

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº

11.638,de 2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela

Lei nº 11.638,de 2007)

§ 1º As demonstrações de cada exercício serão publicadas com a indicação dos

valores correspondentes das demonstrações do exercício anterior.

§ 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos

saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem

0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização

de designações genéricas, como "diversas contas" ou "contas-correntes".

§ 3º As demonstrações financeiras registrarão a destinação dos lucros segundo a

proposta dos órgãos da administração, no pressuposto de sua aprovação pela

assembléia-geral.

§ 4º As demonstrações serão complementadas por notas explicativas e outros

quadros analíticos ou demonstrações contábeis necessários para esclarecimento da

situação patrimonial e dos resultados do exercício.

§ 5º As notas deverão indicar:

a) Os principais critérios de avaliação dos elementos patrimoniais, especialmente

estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de

provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na

realização de elementos do ativo;

b) os investimentos em outras sociedades, quando relevantes (artigo 247,

parágrafo único);

c) o aumento de valor de elementos do ativo resultante de novas avaliações

(artigo 182, § 3º);

d) os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a

terceiros e outras responsabilidades eventuais ou contingentes;

e) a taxa de juros, as datas de vencimento e as garantias das obrigações a

longo prazo;

f) o número, espécies e classes das ações do capital social;

g) as opções de compra de ações outorgadas e exercidas no exercício;

h) os ajustes de exercícios anteriores (artigo 186, § 1º);

i) os eventos subseqüentes à data de encerramento do exercício que tenham, ou

possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros

da companhia.

§ 6º A companhia fechada, com patrimônio líquido, na data do balanço, não superior

a R$ 1.000.000,00 (um milhão de reais) não será obrigada à elaboração e publicação

da demonstração das origens e aplicações de recursos. (Redação dada pela Lei nº

9.457, de 1997)

§ 6o A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$

2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e publicação da

demonstração dos fluxos de caixa. (Redação dada pela Lei nº 11.638,de 2007)

5 http://www.euvoupassar.com.br Eu Vou Passar – e você?

6.

Resolução

I – Análisedas Alternativas:

(a) O exercício social tem a duração de 1 (um) ano e a data do término será

fixada no estatuto.

A alternativa é VERDADEIRA, de acordo com o art. 175, da Lei no 6.404/76.

(b) As demonstrações de que trata o item anterior são balanço patrimonial;

demonstração dos lucros ou prejuízos acumulados; demonstração do resultado

do exercício; demonstração das origens e aplicações de recursos; e

demonstração das mutações do patrimônio líquido.

A alternativa é FALSA, de acordo com o art. 176, da Lei no 6.404/76, com

redação anterior à publicação da Lei no 11.638/07.

Esta alternativa também estaria incorreta com a nova redação do art. 176

da Lei no 6.404/76, com redação posterior à publicação da Lei no 11.638/07, visto

que as demonstrações são:

I - balanço patrimonial;

II - demonstração dos lucros ou prejuízos acumulados;

III - demonstração do resultado do exercício; e

IV – demonstração dos fluxos de caixa; e

V – se companhia aberta, demonstração do valor adicionado.

(c) Ao fim de cada exercício social, a Diretoria fará elaborar demonstrações

financeiras que deverão exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício.

A alternativa é VERDADEIRA, de acordo com o art. 176, da Lei no 6.404/76.

(d) As demonstrações de cada exercício serão publicadas com a indicação dos

valores correspondentes das demonstrações do exercício anterior.

A alternativa é VERDADEIRA, de acordo com o art. 176, § 1º, da Lei no

6.404/76.

6 http://www.euvoupassar.com.br Eu Vou Passar – e você?

7.

(e) As demonstraçõesfinanceiras registrarão a destinação dos lucros segundo a

proposta dos órgãos da administração, no pressuposto de sua aprovação pela

assembléia geral.

A alternativa é VERDADEIRA, de acordo com o art. 176, § 3º, da Lei no

6.404/76.

GABARITO: B

Bons estudos a todos,

Moraes Junior

moraes@euvoupassar.com.br

7 http://www.euvoupassar.com.br Eu Vou Passar – e você?