Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (18)

Semelhante a Inadimplência: um mal a ser combatido

Semelhante a Inadimplência: um mal a ser combatido (20)

Mais de Ivan Tojal

Mais de Ivan Tojal (20)

Inadimplência: um mal a ser combatido

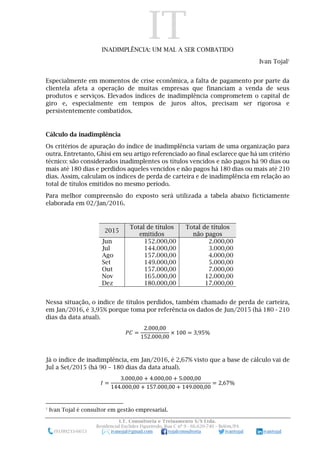

- 1. IT I.T. Consultoria e Treinamento S/S Ltda. Residencial Euclides Figueiredo, Rua C nº 9 - 66.620-740 – Belém/PA (91)99233-6653 ivanojal@gmail.com tojalconsultoria ivantojal ivantojal INADIMPLÊNCIA: UM MAL A SER COMBATIDO Ivan Tojal1 Especialmente em momentos de crise econômica, a falta de pagamento por parte da clientela afeta a operação de muitas empresas que financiam a venda de seus produtos e serviços. Elevados índices de inadimplência comprometem o capital de giro e, especialmente em tempos de juros altos, precisam ser rigorosa e persistentemente combatidos. Cálculo da inadimplência Os critérios de apuração do índice de inadimplência variam de uma organização para outra. Entretanto, Ghisi em seu artigo referenciado ao final esclarece que há um critério técnico: são considerados inadimplentes os títulos vencidos e não pagos há 90 dias ou mais até 180 dias e perdidos aqueles vencidos e não pagos há 180 dias ou mais até 210 dias. Assim, calculam os índices de perda de carteira e de inadimplência em relação ao total de títulos emitidos no mesmo período. Para melhor compreensão do exposto será utilizada a tabela abaixo ficticiamente elaborada em 02/Jan/2016. 2015 Total de títulos emitidos Total de títulos não pagos Jun 152.000,00 2.000,00 Jul 144.000,00 3.000,00 Ago 157.000,00 4.000,00 Set 149.000,00 5.000,00 Out 157.000,00 7.000,00 Nov 165.000,00 12.000,00 Dez 180.000,00 17.000,00 Nessa situação, o índice de títulos perdidos, também chamado de perda de carteira, em Jan/2016, é 3,95% porque toma por referência os dados de Jun/2015 (há 180 - 210 dias da data atual). 𝑃𝐶 = 2.000,00 152.000,00 × 100 = 3,95% Já o índice de inadimplência, em Jan/2016, é 2,67% visto que a base de cálculo vai de Jul a Set/2015 (há 90 – 180 dias da data atual). 𝐼 = 3.000,00 + 4.000,00 + 5.000,00 144.000,00 + 157.000,00 + 149.000,00 = 2,67% 1 Ivan Tojal é consultor em gestão empresarial.

- 2. IT I.T. Consultoria e Treinamento S/S Ltda. Residencial Euclides Figueiredo, Rua C nº 9 - 66.620-740 – Belém/PA (91)99233-6653 ivanojal@gmail.com tojalconsultoria ivantojal ivantojal Tal método de apuração, entretanto, não consta da maioria dos sistemas gerenciadores utilizados nas pequenas empresas e exige que a tabela acima seja elaborada a cada mês, considerando os sete meses anteriores e, especialmente ao microempresário, que não tem com quem contar para elaborá-la, parece trabalhosa. Além disso, o angustia por considerar perdidos títulos vencidos e não pagos há mais de 180 dias e também por não contemplar os boletos não pagos nos últimos noventa dias. Assim sendo, um critério simples é considerar a inadimplência no ano contra o faturamento acumulado no mesmo período, como mostra o exemplo abaixo. No caso, ao início de cada mês, o empresário compara o total de boletos vencidos e não pagos e o faturamento acumulado até a data, criando, dessa forma, um indicador gráfico para facilitar a medição e o controle da inadimplência. (Ver https://goo.gl/uq3g7B) 𝐼 = ∑ 𝑏𝑜𝑙𝑒𝑡𝑜𝑠 𝑛ã𝑜 𝑝𝑎𝑔𝑜𝑠 ∑ 𝑓𝑎𝑡𝑢𝑟𝑎𝑚𝑒𝑛𝑡𝑜 Entretanto, qualquer que seja o método de cálculo utilizado, não basta medir. O empresário deve agir e combater as causas da inadimplência. Causas da inadimplência Evidentemente há causas que estão fora do alcance da empresa, tais como o desemprego ou afastamento do trabalho por motivo de acidente ou doença ou morte de clientes. No entanto, o objetivo aqui é apresentar aquelas de responsabilidade da empresa, ou seja, causas gerenciáveis, pois, muitas vezes, na ânsia de vender e Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Índice 13,8% 9,8% 8,3% 7,8% 7,2% 7,4% 6,9% 7,1% 6,9% 7,1% 7,3% 7,4% Inadimplência 18.000,00 27.000,00 35.000,00 45.000,00 52.000,00 65.000,00 70.000,00 83.000,00 91.000,00 105.000,00 120.000,00 135.000,00 Faturamento acumulado 130.000,00 275.000,00 423.000,00 575.000,00 724.000,00 876.000,00 1.020.000,00 1.177.000,00 1.326.000,00 1.483.000,00 1.648.000,00 1.828.000,00 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez INADIMPLÊNCIA

- 3. IT I.T. Consultoria e Treinamento S/S Ltda. Residencial Euclides Figueiredo, Rua C nº 9 - 66.620-740 – Belém/PA (91)99233-6653 ivanojal@gmail.com tojalconsultoria ivantojal ivantojal faturar, o vendedor e/ou a própria empresa realizam maus negócios e não dispõem de processos e procedimentos adequados para reverter a situação. a) Cadastro insuficiente, inadequado ou inexistente Muitas empresas dispõem de bons sistemas gerenciadores que, no entanto, não são bem utilizados. O cadastro de clientes é um dos recursos desses sistemas que, se não preenchido adequadamente, inviabiliza a análise da idoneidade do comprador e sua capacidade de pagamento, além de dificultar a atividade de cobrança, se mais tarde for necessária. b) Falta de consulta às referências apresentadas pelo cliente Não confirmar uma ou mais das referências apresentadas, especialmente pelo novo cliente, tornam-nas quase completamente desnecessárias. Rápidas consultas por telefone para confirmar o local de trabalho, o endereço residencial ou o efetivo conhecimento por parte de um amigo ou vizinho dão mais confiança à concessão de crédito. c) Política de crédito inadequada ou inexistente Qualquer cliente que buscar um empréstimo bancário será avaliado quanto à sua capacidade de pagamento. O mesmo deve ocorrer em qualquer empresa que pretenda financiar a venda de um produto. Logo, estabelecer um determinado limite de crédito compatível com a renda do cliente é fundamental. Por exemplo, pode ser definido que a prestação máxima seja equivalente a dez ou quinze por cento da renda informada. Além disso, a política de crédito deve ser coerente com a realidade da situação econômica da empresa, do mercado e da nação. Prazos de financiamentos muito longos, em geral, estão associados a maior risco, além de comprometerem o prazo de médio de recebimento, aumentando a necessidade de capital de giro. (Ver https://goo.gl/bXeYU1) d) Sistema de cobrança deficiente Não dispor de pessoa capacitada ao exercício da cobrança dos clientes em atraso é, afinal, outra causa que compromete a inadimplência. Tal não significa que toda empresa deva dispor de um cobrador em seu quadro de empregados. Indica apenas que deve haver pessoa ou pessoas adequadamente treinadas com recursos adequados capazes de realizar cobranças com competência. Além disso, a demora em cobrar o cliente inadimplente aumenta o risco de não receber o pagamento. Assim sendo, o processo de cobrança deve iniciar rapidamente, até dez dias, no máximo, após o vencimento do prazo de pagamento.

- 4. IT I.T. Consultoria e Treinamento S/S Ltda. Residencial Euclides Figueiredo, Rua C nº 9 - 66.620-740 – Belém/PA (91)99233-6653 ivanojal@gmail.com tojalconsultoria ivantojal ivantojal e) Não aceitação de pagamento e parcelamento via cartão de crédito ou débito Nos dias atuais, ainda há empresários que preferem financiar seus clientes até mesmo por meio de carnês ou notas, além dos já tradicionais cheques pré-datados, mas não aceitam cartão de crédito ou débito em razão das taxas cobradas pelas operadoras. Assim agindo, podem perder vendas e aumentam o risco da inadimplência, já que o recebimento por parte das operadoras de cartões é garantido. Além disso, em casos emergenciais de falta de capital de giro, o recebimento do cartão de crédito ainda pode ser antecipado. Consequentemente, tais causas devem ser preventivamente combatidas por intermédio de procedimentos adequados. (Ver https://goo.gl/BnFQik) Procedimentos recomendados Pelo anteriormente exposto, todo e qualquer empresário deve estabelecer uma política clara de concessão de crédito, preferencialmente por escrito. Além do mais, se o sistema gerenciador utilizado permitir, deve ser adequadamente parametrizado com os limites estabelecidos na política de tal forma a inibir negócios inadequados. Além disso, o informativo Plantão de Notícias SEBRAE mencionado nas referências recomenda algumas regras para combater a inadimplência: Exigir a apresentação de documentos pessoais (R.G. e CPF, confirmando a assinatura que consta nos mesmos); Não aceitar que o cliente diga o número do R.G. e CPF, mas sim solicitar a apresentação dos documentos na hora da compra à vista (se for paga com cheque) ou parcelada; Solicitar comprovante de residência (contas de água, luz, telefone etc.); Requerer comprovante de renda (recibo de pagamento, declaração de imposto de renda, carteira de trabalho); Efetuar a confirmação de dados do cliente por telefone fixo (confirmação de residência, de emprego ou de uma referência); Consulta ao SPC - Serviço de Proteção ao Crédito, SERASA, telecheque, entre outros; Quando se tratar de cliente antigo, atualizar sempre os dados cadastrais, mantendo a confirmação por telefone; Trabalhar com cartões de crédito e de débito, pois as taxas cobradas pelas administradoras são compensadas pela garantia de recebimento dos valores. [...]; As contas bancárias recém-abertas apresentam um alto índice de inadimplência. Por lei, o comerciante somente

- 5. IT I.T. Consultoria e Treinamento S/S Ltda. Residencial Euclides Figueiredo, Rua C nº 9 - 66.620-740 – Belém/PA (91)99233-6653 ivanojal@gmail.com tojalconsultoria ivantojal ivantojal poderá recusar-se a receber pagamentos por meio de cheques ou fazer qualquer outra restrição, se fixar cartaz visível, com as informações ao cliente, como por exemplo: “Só aceitamos cheques mediante apresentação de CPF e RG e mediante consulta. Não aceitamos cheques de terceiro etc.”; Nenhum estabelecimento é obrigado a aceitar cheques, mas deverá informar de forma clara ao consumidor que: “Não aceitamos pagamento em cheque ou cartão”. Em se tratando de cobrança, deve haver ao menos uma pessoa responsável para identificar diariamente o cliente inadimplente, segundo os critérios estabelecidos pela empresa, e iniciar o processo de cobrança. Fiorentini (2---) assinala procedimentos básicos de cobrança. Cobrança Instantânea: Quanto mais rápida e eficaz a cobrança, menor será a dívida, portanto, deve ser iniciada com 03 ou 10 dias de atraso no pagamento [...]; Cobrança Tradicional Prévia: Cobrança tradicional é aquela iniciada habitualmente após 30 dias de atraso no pagamento, por equipes treinadas para esse tipo de cobrança e que respeitem as normas contidas no Código de Defesa do Consumidor. Vejamos os procedimentos a seguir: 1º Passo: Previamente se envia uma Carta de Cobrança com Aviso de Recebimento, informando que o cliente est em débito, dando a ele um prazo de 5 dias em média para que regularize o seu débito. Possibilidades: - surte efeito: o cliente regulariza a situação; - não surte efeito: deve-se passar para o 2º. passo; 2º Passo: Posteriormente, notifica-se (com Aviso de Recebimento ou pelo Cartório de Registro de Títulos e Documentos) o devedor que seu nome será protestado e incluído no SPC ou SERASA. Feito isso, encaminhar o título ao Cartório de Protestos. A lei 9.492/97 – art. 19 e 26, combinada com o art. 325 da lei 10.406/02, determina que o envio de título a protesto nada custa para o credor. [...] Na busca do recebimento de seu crédito, a utilização do protesto é a decisão mais acertada, tendo em vista a sua legalidade, agilidade, eficácia e ainda, nada custa para o credor, não é coercitivo e nem causa constrangimento, evitando conflitos quanto ao Código de Defesa do Consumidor.

- 6. IT I.T. Consultoria e Treinamento S/S Ltda. Residencial Euclides Figueiredo, Rua C nº 9 - 66.620-740 – Belém/PA (91)99233-6653 ivanojal@gmail.com tojalconsultoria ivantojal ivantojal Destacamos que as cartas de cobrança ou notificação prévia são obrigatórias e estão previstas na Lei 8.078 de 11 de setembro de 1990 Código de Defesa e Proteção ao Consumidor, e são efetivadas via ECT - Empresa de Correios e Telégrafos, por carta registrada e com AR - Aviso de Recebimento. Assim sendo, tais orientações devem ser seguidas por todos aqueles que lidam com a concessão de financiamentos, ou seja, devem ser transformadas em procedimentos, documentados ou não, e esses empregados, portanto, devem ser capacitados a executar tal atividade com competência. (Ver https://goo.gl/LTEZYi) Conclusão A inadimplência é um custo que compromete a lucratividade ou a competitividade da empresa e, por outro lado, as causas assinaladas anteriormente não custam quase nada. Monitorar, portanto, esse indicador e mantê-lo em níveis aceitáveis que não comprometa a saúde financeira do negócio é mais uma das atividades indelegáveis de qualquer empresário. Referências FIORENTINI, Sandra Regina. Inadimplência: como evitar e resolver. São Paulo: SEBRAE série Saiba Mais, 2---. GHISI, Marina. Qual o cálculo correto para apurar e acompanhar o índice de inadimplência e perdas de carteira a receber no comércio varejista? Disponível em http://e-respostas.blogspot.com.br/2010/06/qual-o-calculo-correto-para-apurar- e.html acessado em 04/03/2015. SEBRAE. Controle da inadimplência. Plantão de Notícias Sebrae, 14/08/2009.