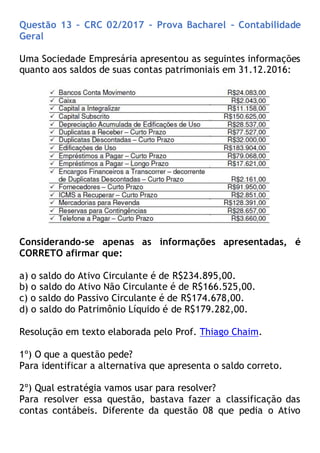

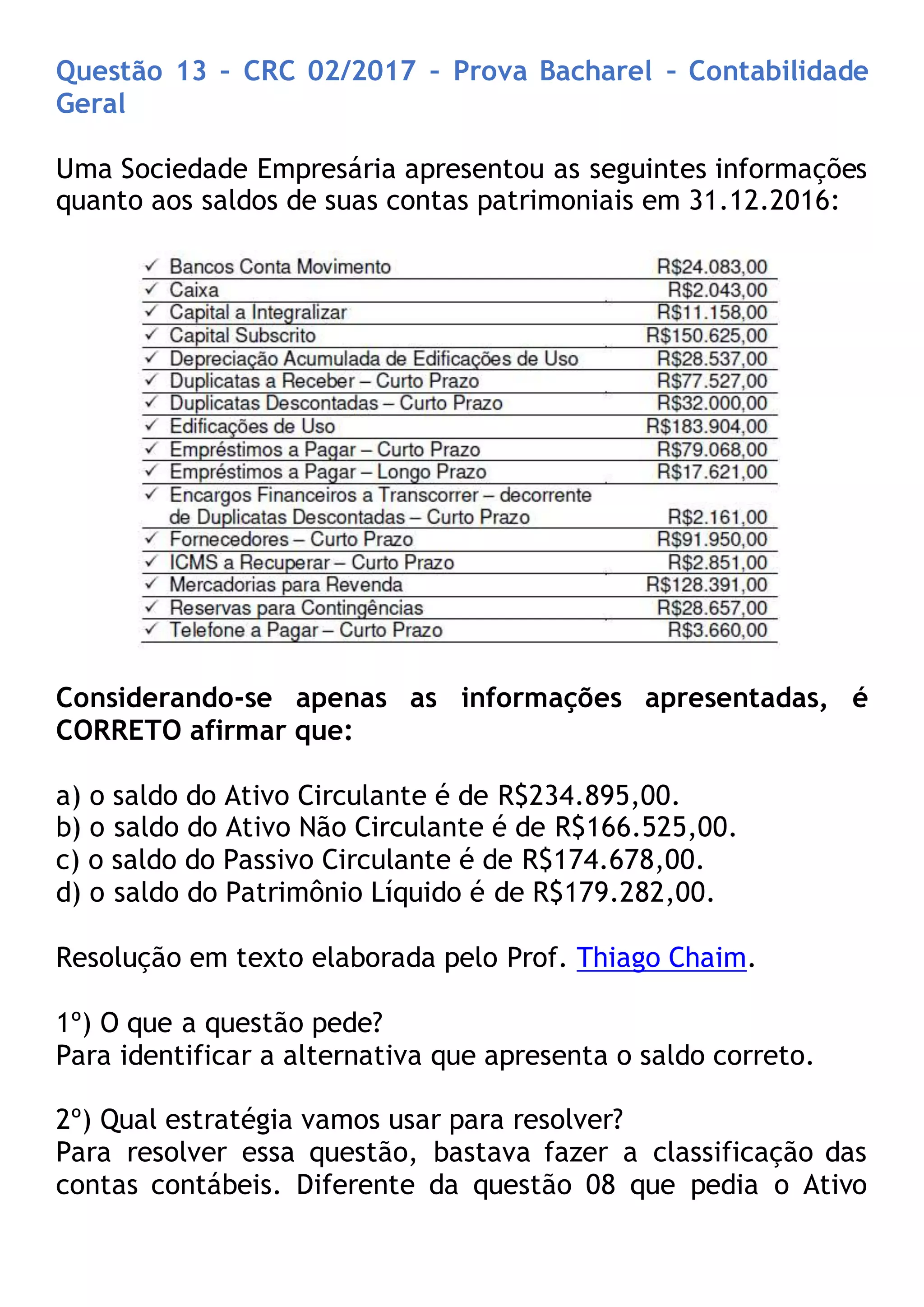

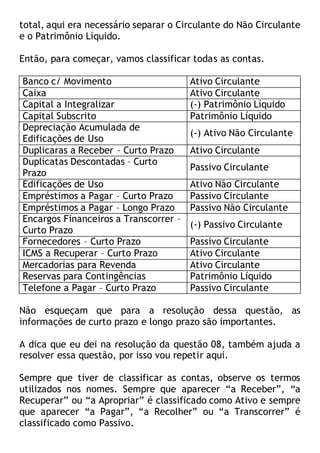

A questão pede para identificar qual alternativa apresenta corretamente o saldo de uma conta patrimonial de uma sociedade empresária com base nas informações fornecidas. O resumo é:

1) O saldo do Ativo Circulante é de R$234.895,00;

2) Os saldos do Ativo Não Circulante, Passivo Circulante e Patrimônio Líquido apresentados nas alternativas b, c e d estão incorretos.

3) A única alternativa correta é a alternativa a.