1) O documento fornece dicas sobre finanças para pequenos negócios, incluindo a importância de contratar um contador, controlar contas a pagar e receber, separar contas pessoais de empresas, e manter controle de caixa.

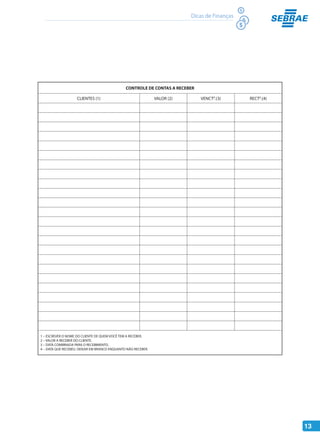

2) É recomendado manter controles de estoques, calcular margens de lucro corretamente, e conceder crédito somente após verificar documentação e referências de clientes.

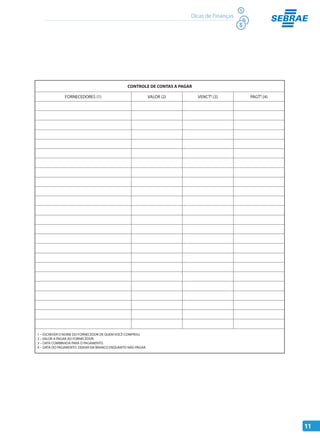

3) Planejamento financeiro é essencial, como negociar prazos com fornecedores, pesquisar linhas