Baixado 185 vezes

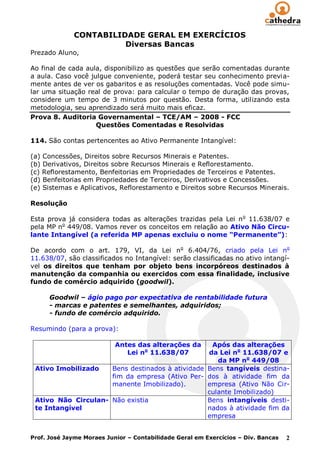

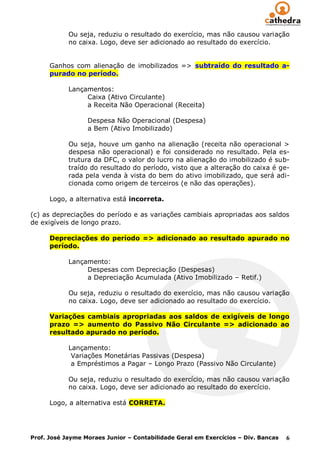

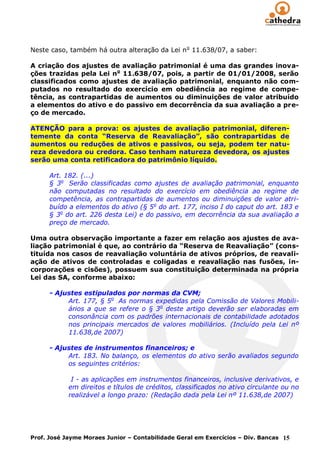

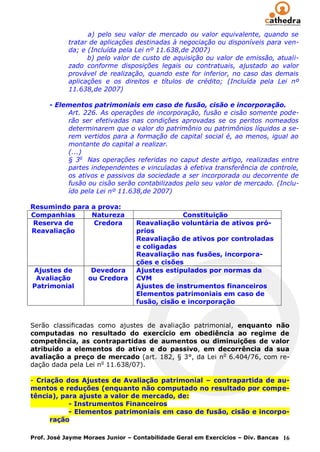

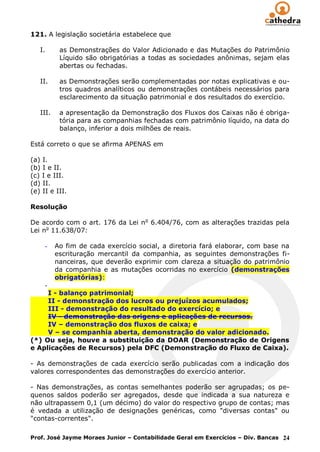

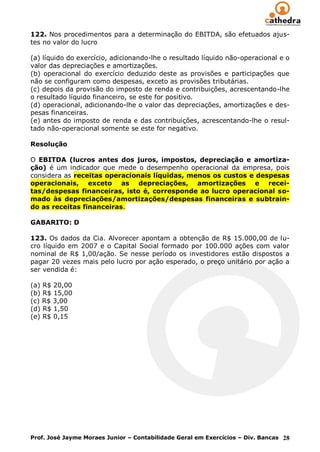

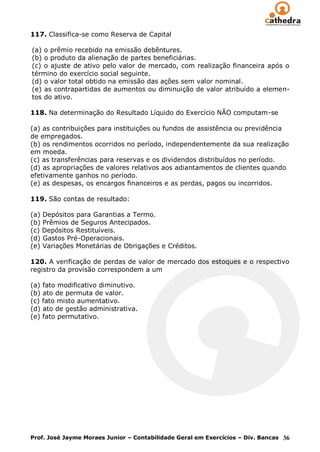

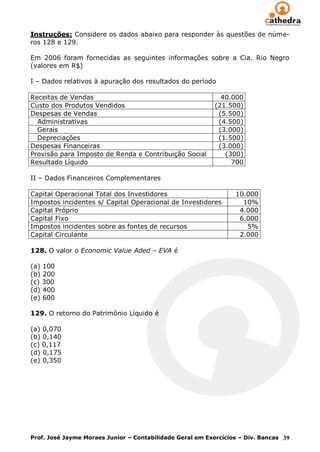

![Cálculo do EVA:

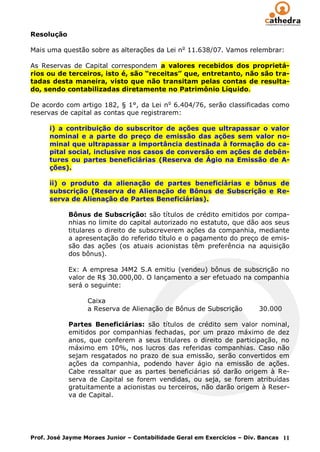

Receita Operacional Líquida

[-] Despesas Operacionais

[=] Lucro Operacional

[-] Impostos

[=] Lucro Operacional Líquido depois dos Impostos(NOPAT)

NOPAT

[-] Custo de Oportunidade

[=] EVA - Economic Value Added

(*) O custo de oportunidade de qualquer recurso é o valor proveniente

dos investimentos deste recurso na segunda melhor alternativa.

Vamos à resolução da questão:

NOPAT = 700 + Despesas Financeiras = 700 + 3.000 = 3.700

Capital Fixo = AP = 6.000

AC = 10.000 – 6.000 = 4.000

Capital Circulante = AC – PC = 2.000 => PC = 2.000

PC = 2.000

Capital Próprio = PL = 4.000

Passivo Financeiro = 10.000 – 2.000 – 4.000 = 4.000

Passivo Circulante = 2.000 (20%)

Capital Próprio = 4.000 (40%)

Passivo Financeiro = 4.000 (40%)

Investimento = Capital Próprio + Passivo Financeiro

Custo de Capital

(+) Capital Próprio x 10% = 40% x 10% = 4%

(+) Passivo Circulante x 5% = 20% x 5% = 1%

(+) Pass. Finan. x (Desp. Financ/Pass. Financ.) = 40% x 3.000/4.000 = 30%

Custo de Capital = 35%

EVA = NOPAT – (investimento x Custo de Capital) = 3.700 – 10.000 x 35% =

3.700 – 3.500 = 200

GABARITO: B

Prof. José Jayme Moraes Junior – Contabilidade Geral em Exercícios – Div. Bancas 33](https://image.slidesharecdn.com/exerciciosresolvidoscontabilidade-aula07-100819063141-phpapp01/85/Exercicios-resolvidos-contabilidade-aula-07-33-320.jpg)

O documento fornece instruções sobre uma prova de contabilidade e discute conceitos contábeis relacionados a ativos permanentes intangíveis e a demonstração dos fluxos de caixa. Em particular, explica que concessões, direitos sobre recursos minerais e patentes são classificados como ativo não circulante intangível e que para determinar o caixa gerado pelas operações na demonstração dos fluxos de caixa, deve-se adicionar as depreciações do período ao resultado apurado.