Baixar para ler offline

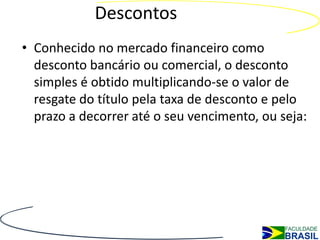

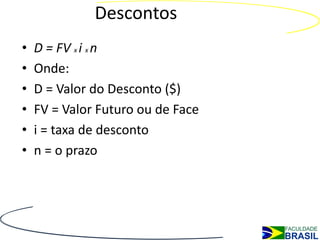

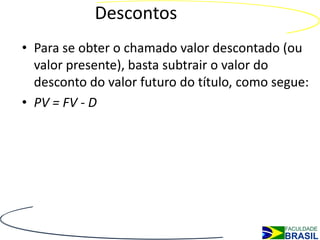

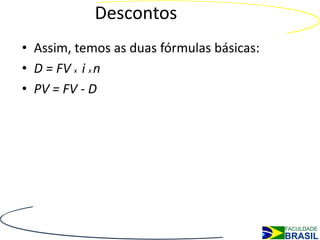

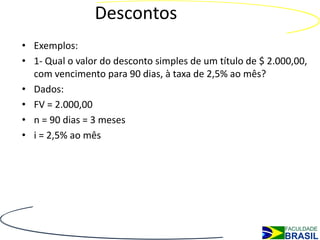

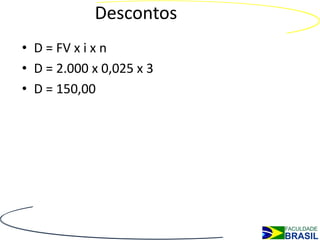

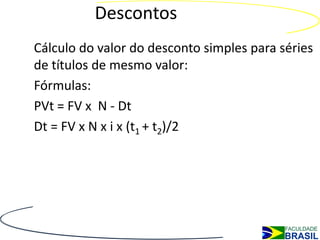

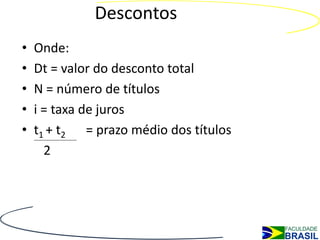

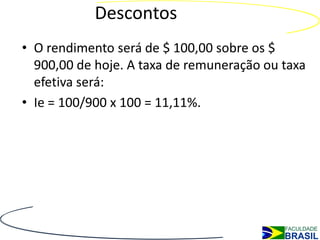

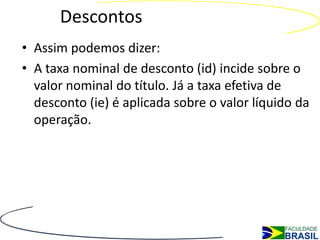

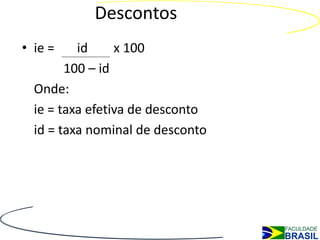

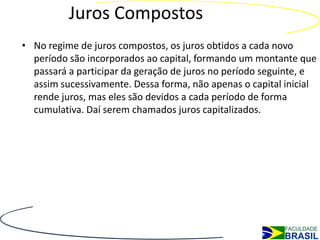

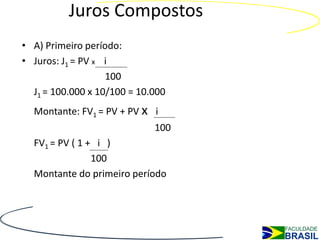

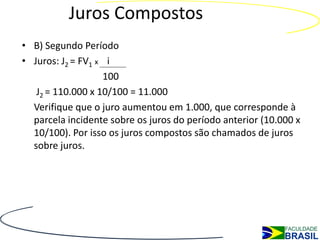

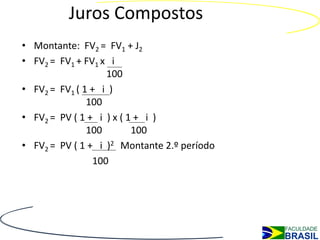

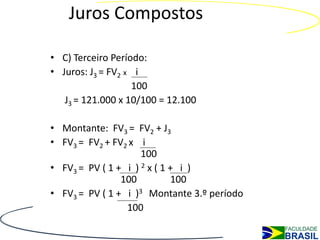

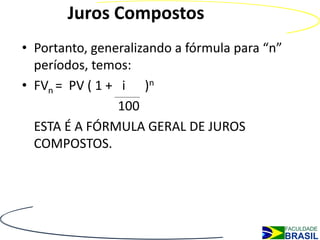

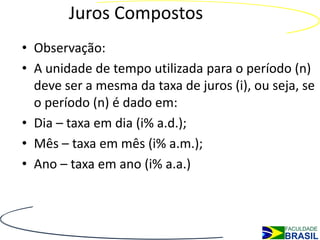

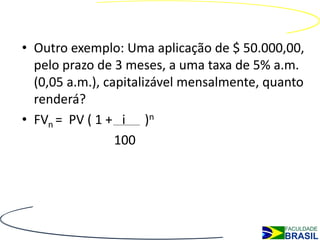

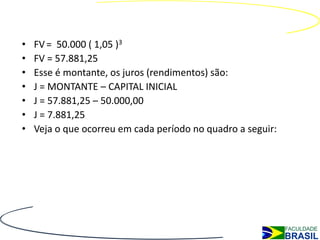

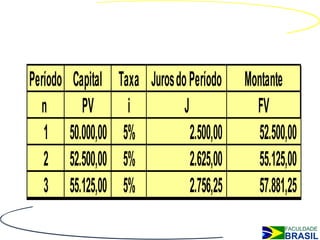

O documento explica os conceitos de descontos e juros compostos. No desconto, o valor presente de um título é calculado a partir do seu valor futuro, usando taxas de desconto. Nos juros compostos, os juros de cada período são incorporados ao capital e geram juros sobre juros, resultando em montantes maiores. Fórmulas para cálculo de descontos, taxas efetivas e montantes em juros compostos são apresentadas.

![Introdução à matemática financeira [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/introduomatemticafinanceiramododecompatibilidade-110819150702-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)