Baixado 193 vezes

![Matemática Financeira

Tec. Processos Gerenciais

Pág. 11

Exercícios Corrigidos

Grupo 4 - Juros Compostos

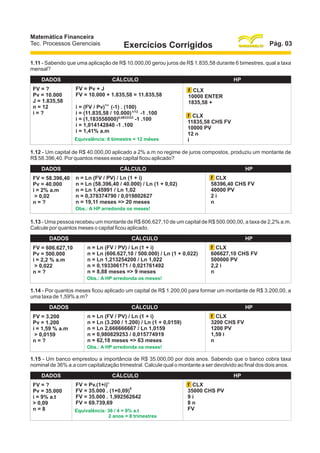

4.1 - Carlos entrou em uma loja de eletrodomésticos e viu a seguinte promoção: “Televisor de 29 polegadas em

1+9 parcelas de R$ 103,97”. Sabendo que a loja opera com uma taxa de juros de 2% a.m, qual o preço à vista?

DADOS

Pv = ?

PMT = 103,97

i = 2% a.m

> 0,02

n = 10

CÁLCULO

-n

Pv = PMT . (1 - (1+i) / i) .(1+i)

Pv = 103,97 . (1 - (1+0,02)-10 / 0,02) .(1+0,02)

Pv = 103,97 . (1- 0,820348300 / 0,02) . 1,02

Pv = 103,97 . (0,179651700 / 0,02) .1,02

Pv = 103,97 . 8,982585005 .1,02

Pv = 1.199,98

HP

g 7 (BEG) -> prestações c/ entrada

f CLX

130,97 CHS PMT

10 n

2i

PV

4.2 - Uma máquina de lavar custa, à vista R$ 1.200,00, podendo ser adquirida em 6 prestações mensais, com a

primeira no ato da compra. Sabendo que neste parcelamento foi adicionada taxa de juros de 2,5% ao mês,

calcular o valor das prestações.

DADOS

PMT = ?

i = 2,5% a.m

> 0,025

n=6

Pv = 1.200

CÁLCULO

PMT =

PMT =

PMT =

PMT =

-n

PV / { [1-(1+i) . (1+i)] / i }

-6

1.200 / { [1-(1+0,025) . (1+0,025)] / 0,025 }

1.200 / { [1- 0,862296866 . (1+0,025)] / 0,025 }

1.200 / { 0,137703134 . 1,025 }

0,025

PMT =

1.200

5,508125360 . 1,025

PMT = 1.200 / 5,645828494

PMT = 212,55

HP

g 7 (BEG) -> prestações

c/ entrada

f CLX

1200 CHS PV

6n

2,5 i

PMT

4.3 - Um DVD está sendo vendido por uma loja à vista por R$ 399,00, mas pode ser comprado em 18 prestações

mensais e fixas, sendo a primeira no ato da compra. Sabendo que a loja opera com uma taxa de juros de 3,5% ao

mês, calcule o valor da prestação.

DADOS

PMT = ?

i = 3,5% a.m

> 0,035

n = 18

Pv = 399

CÁLCULO

PMT =

PMT =

PMT =

PMT =

-n

PV / { [1-(1+i) . (1+i)] / i }

-18

399 / { [1-(1+0,035) . (1+0,035)] / 0,035 }

399 / { [1- 0,53831140 . (1+0,035)] / 0,035 }

399 / { 0,461638860 . 1,035 }

0,035

PMT =

399

13,18968173 . 1,035

PMT = 399 / 13,65132059

PMT = 29,23

HP

g 7 (BEG) -> prestações

c/ entrada

f CLX

399 CHS PV

18 n

3,5 i

PMT

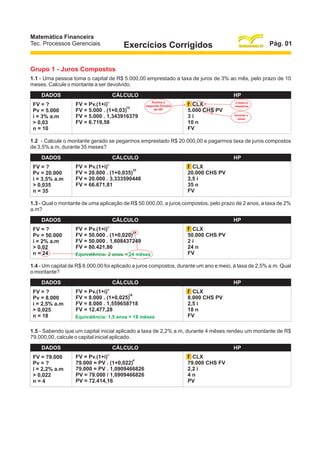

4.4 - Um banco faz empréstimos para aposentados da seguinte forma: empresta R$ 2.000,00 em 24 vezes, mas

cobra a primeira parcela no ato da contratação. Sabendo que o banco pratica uma taxa de 2,8% ao mês, calcule

o valor das prestações.

DADOS

PMT = ?

i = 2,8% a.m

> 0,028

n = 24

Pv = 2.000

CÁLCULO

PMT =

PMT =

PMT =

PMT =

-n

PV / { [1-(1+i) . (1+i)] / i }

-24

2.000 / { [1-(1+0,028) . (1+0,028)] / 0,028 }

2.000 / { [1- 0,515424725 . (1+0,028)] / 0,028 }

2.000 / { 0,484575275 . 1,028 }

0,028

PMT =

2.000

17,30625981 . 1,028

PMT = 2.000 / 17,79083508

PMT = 112,42

HP

g 7 (BEG) -> prestações

c/ entrada

f CLX

2000 CHS PV

24 n

2,8 i

PMT](https://image.slidesharecdn.com/exercmatfinresolvidos-131112061402-phpapp02/85/Exerc-matfin-resolvidos-12-320.jpg)

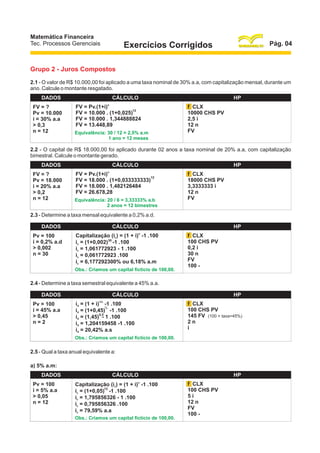

![Matemática Financeira

Tec. Processos Gerenciais

Pág. 13

Exercícios Corrigidos

4.8 - Um terreno que custa à vista R$ 16.300,00, pode ser adquirido de forma parcelada, sendo uma entrada de

R$ 1.063,70 mais 19 parcelas mensais de R$ 1.063,70. Calcule a taxa mensal deste financiamento.

DADOS

Pv = 16.300

PMT = 1.063,70

i=?

n = 20

CÁLCULO

Solução pela HP 12C, pois pela fórmula teríamos que

chutar taxas para acertar a correta, conforme o

exercício anterior.

HP

g 7 (BEG) -> prestações

c/ entrada

f CLX

16300 CHS PV

20 n

1063,70 PMT

i = 3 => 3% ao mês

4.9 - Um microcomputador é vendido à vista por R$ 2.500,00 ou então em 4 prestações mensais iguais. Sendo a

primeira dada como entrada. Calcular o valor de cada prestação sabendo que a taxa de juros é de 5,6% a.m.

DADOS

PMT = ?

i = 5,6% a.m

> 0,056

n=4

Pv = 2.500

CÁLCULO

PMT =

PMT =

PMT =

PMT =

-n

PV / { [1-(1+i) . (1+i)] / i }

-4

2.500 / { [1-(1+0,056) . (1+0,056)] / 0,056 }

2.500 / { [1- 0,804163445 . (1+0,056)] / 0,056 }

2.500 / { 0,195836555 . 1,056 }

0,056

PMT =

2.500

3,497081346 . 1,056

PMT = 2.500 / 3,692917901

PMT = 676,97

HP

g 7 (BEG) -> prestações

c/ entrada

f CLX

2500 CHS PV

4n

5,6 i

PMT

4.10 - Um terreno é vendido à vista por R$ 130.000,00 ou a prazo em 12 prestações mensais e iguais, sendo a

primeira no ato da compra. Qual o valor de cada prestação sabendo que a taxa de juros é de 3% ao mês?

DADOS

PMT = ?

i = 3% a.m

> 0,03

n = 12

Pv = 130.000

CÁLCULO

PMT =

PMT =

PMT =

PMT =

-n

PV / { [1-(1+i) . (1+i)] / i }

-12

130.000 / { [1-(1+0,03) . (1+0,03)] / 0,03 }

130.000 / { [1- 0,701379880 . (1+0,03)] / 0,03 }

130.000 / { 0,298620120 . 1,03 }

0,03

PMT =

130.000

9,954003993 . 1,03

PMT = 130.000 / 10,25262411

PMT = 12.679,68

HP

g 7 (BEG) -> prestações

c/ entrada

f CLX

130000 CHS PV

12 n

3i

PMT

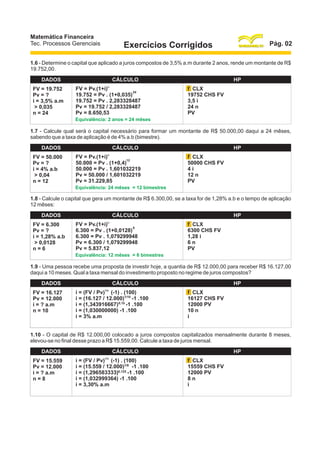

4.11 - Um veículo é vendido à vista por R$ 8.000,00, mas pode ser financiado em 24 parcelas mensais e iguais

sendo a primeira no ato da compra. Calcule o valor das prestações, sabendo que a taxa de juros aplicada ao

financiamento é 2,3% a.m?

DADOS

PMT = ?

i = 2,3% a.m

> 0,023

n = 24

Pv = 8.000

CÁLCULO

PMT =

PMT =

PMT =

PMT =

-n

PV / { [1-(1+i) . (1+i)] / i }

-24

8.000 / { [1-(1+0,023) . (1+0,023)] / 0,023 }

8.000 / { [1- 0,579408405 . (1+0,023)] / 0,023 }

8.000 / { 0,420591595 . 1,023 }

0,023

PMT =

8.000

18,28659108 . 1,023

PMT = 8.000 / 18,70718267

PMT = 427,64

HP

g 7 (BEG) -> prestações

c/ entrada

f CLX

8000 CHS PV

24 n

2,3 i

PMT](https://image.slidesharecdn.com/exercmatfinresolvidos-131112061402-phpapp02/85/Exerc-matfin-resolvidos-14-320.jpg)

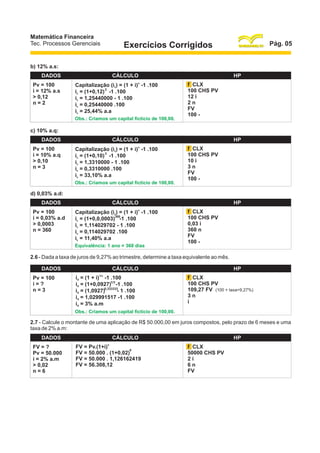

![Matemática Financeira

Tec. Processos Gerenciais

Pág. 14

Exercícios Corrigidos

4.12 - Compramos uma televisão em 4 prestações mensais e iguais a R$ 300,00 cada, sem entrada e iniciando

um mês após a compra. Sabendo que a loja trabalha com juros compostos de 9% ao mês, qual deveria ser o

preço à vista dessa TV?

DADOS

Fv = ?

PMT = 300

i = 9% a.m

> 0,09

n=4

CÁLCULO

-n

PV = PMT . (1 - (1+i) / i)

-4

FV = 300 . (1 - (1+0,09) / 0,09)

FV = 300 . (1 - 0,708425211 / 0,09)

FV = 300 . (0,291574789 / 0,09)

FV = 300 . 3,239719877

FV = 971,92

HP

g 8 (END)

f CLX

300 CHS PMT

4n

9i

PV

4.13 - Qual o valor das prestações a serem pagas pela compra de uma geladeira, cujo preço à vista é de R$

1.200,00, sendo que a loja faz 12 prestações, iniciando a primeira no ato da compra e sabendo que a loja pratica

juros de 6% ao mês?

DADOS

PMT = ?

i = 6% a.m

> 0,06

n = 12

Pv = 1.200

CÁLCULO

-n

PMT =

PMT =

PMT =

PMT =

PV / { [1-(1+i) . (1+i)] / i }

-12

1.200 / { [1-(1+0,06) . (1+0,06)] / 0,06 }

1.200 / { [1- 0,496969364 . (1+0,06)] / 0,06 }

1.200 / { 0,503030636 . 1,06 }

0,06

PMT =

1.200

8,383843940 . 1,06

PMT = 1.200 / 8,886874576

PMT = 135,03

HP

g 7 (BEG) -> prestações

c/ entrada

f CLX

1200 CHS PV

12 n

6i

PMT

4.14 - Um tapete persa é vendido por R$ 15.000,00 à vista. Pode ser adquirido também em prestações mensais

de R$ 885,71 a juros de 3% ao mês. Sabendo que as prestações vencem a partir do mês seguinte ao da compra,

pede-se para calcular o número de prestações.

DADOS

PMT = 885,71

i = 3% a.m

> 0,03

n=?

Pv = 15.000

CÁLCULO

-n

1 - (1+i) / i = PV / PMT

-n

1 - (1+0,03) / 0,03 = 15.000 / 885,71

-n

1 - (1,03) / 0,03 = 15.000 / 885,71

-n

1 - (1,03) / 0,03 = 16,93556582

-n

1 - (1,03) = 16,93556582 .0,03

-n

- (1,03) = 1 - 0,508066975

-n

- (1,03) = 0,491933025

-n . Ln 1,03 = Ln 0,491933025

-n . 0,029558802 = -0,709412699

-n = -0,709412699 / 0,029558802

-n = -24 .(-1)

n = 24 meses => 24 prestações s/ entrada

HP

f CLX

15000 CHS PV

885,71 PMT

3i

n

4.15 - Numa agência de automóveis o preço de um carro à vista é de R$ 50.000,00. Qual é a prestação mensal,

se o carro for financiado em 24 meses, sem entrada, e a taxa de juros contratada for de 3% ao mês?

DADOS

Pv = 50.000

PMT = ?

i = 3% a.m

> 0,03

n = 24

CÁLCULO

-n

PMT = Pv .( i / 1-(1+i) )

-24

PMT = 50.000 . (0,03 / 1 - (1+0,03) )

PMT = 50.000 . (0,03 / 1 - 0,491933736)

PMT = 50.000 . (0,03 / 0,508066264)

PMT = 50.000 . (0,059047416)

PMT = 2.952,37

HP

f CLX

50.000 CHS PV

24 n

3i

PMT](https://image.slidesharecdn.com/exercmatfinresolvidos-131112061402-phpapp02/85/Exerc-matfin-resolvidos-15-320.jpg)

O documento apresenta 15 exercícios resolvidos de juros compostos, com cálculos de montantes, taxas e períodos de aplicações financeiras. Os exercícios abordam conceitos como juros compostos, taxas nominais anuais e períodos de capitalização como mensal, bimestral e trimestral.