Transferir como PPS, PPTX

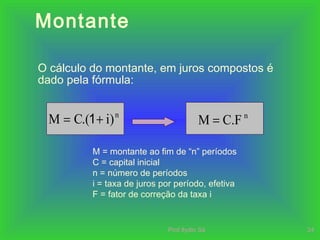

O documento discute os conceitos de juros simples e juros compostos. Apresenta as fórmulas para calcular juros e montantes em cada regime, destacando que os juros compostos geram montantes maiores devido à incorporação dos juros ao capital a cada período.