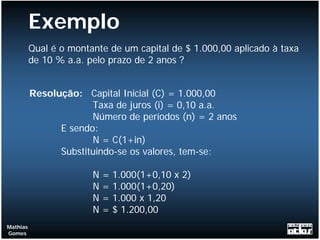

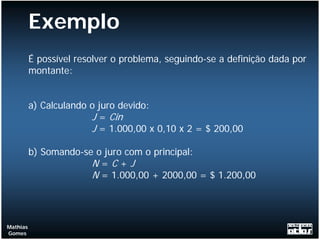

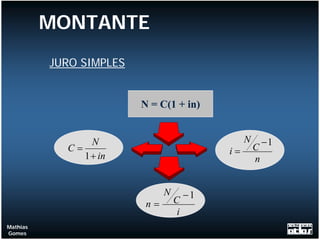

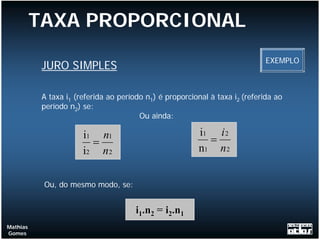

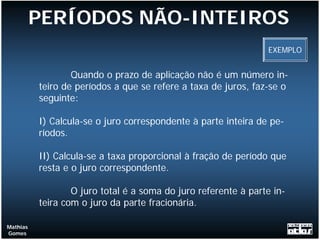

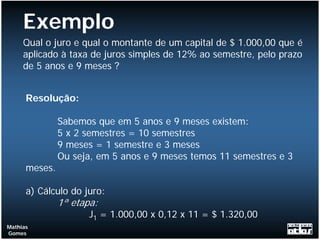

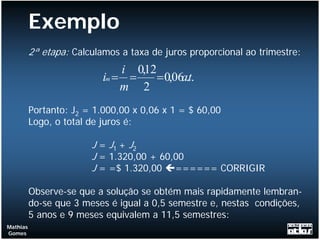

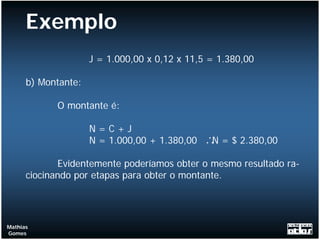

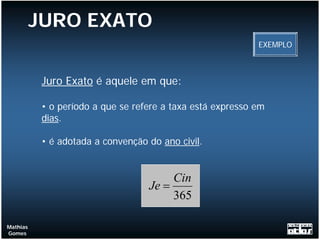

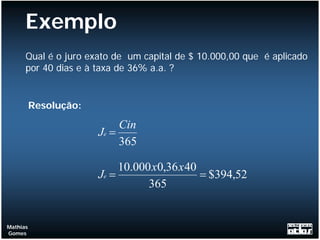

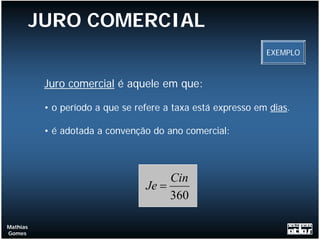

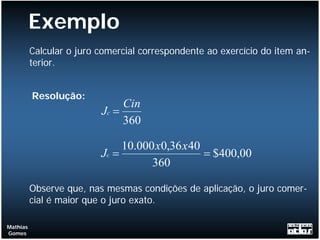

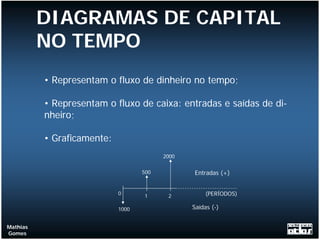

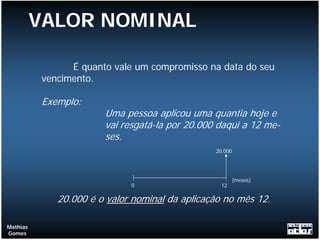

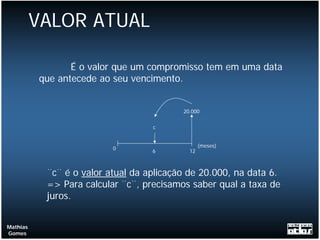

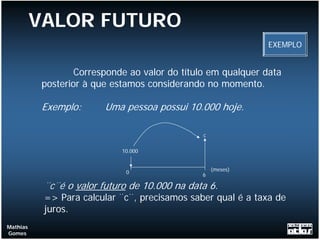

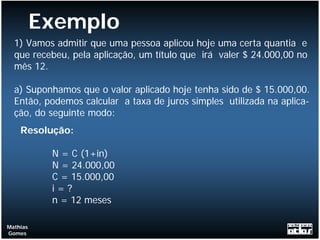

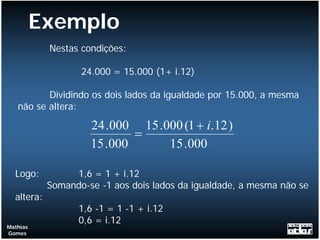

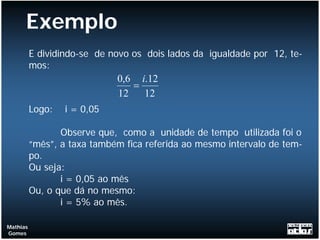

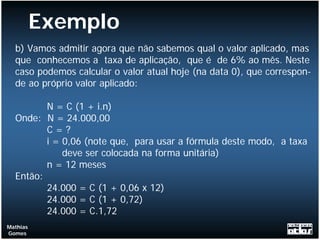

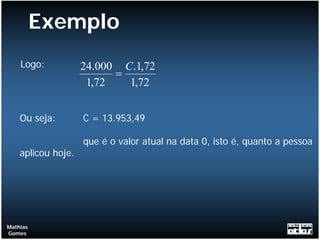

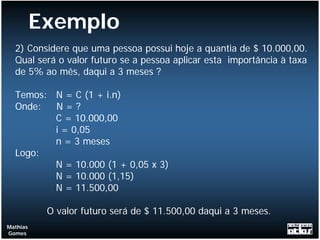

O documento aborda conceitos fundamentais de matemática financeira, focando em juros simples, cálculo de montante e a relação entre juro, capital e tempo. Exemplos práticos são fornecidos para ilustrar o cálculo de juros e montantes, incluindo taxas proporcionais e equivalentes. Além disso, discute-se a diferença entre juro exato e comercial, e conceitos de valor nominal, atual e futuro.