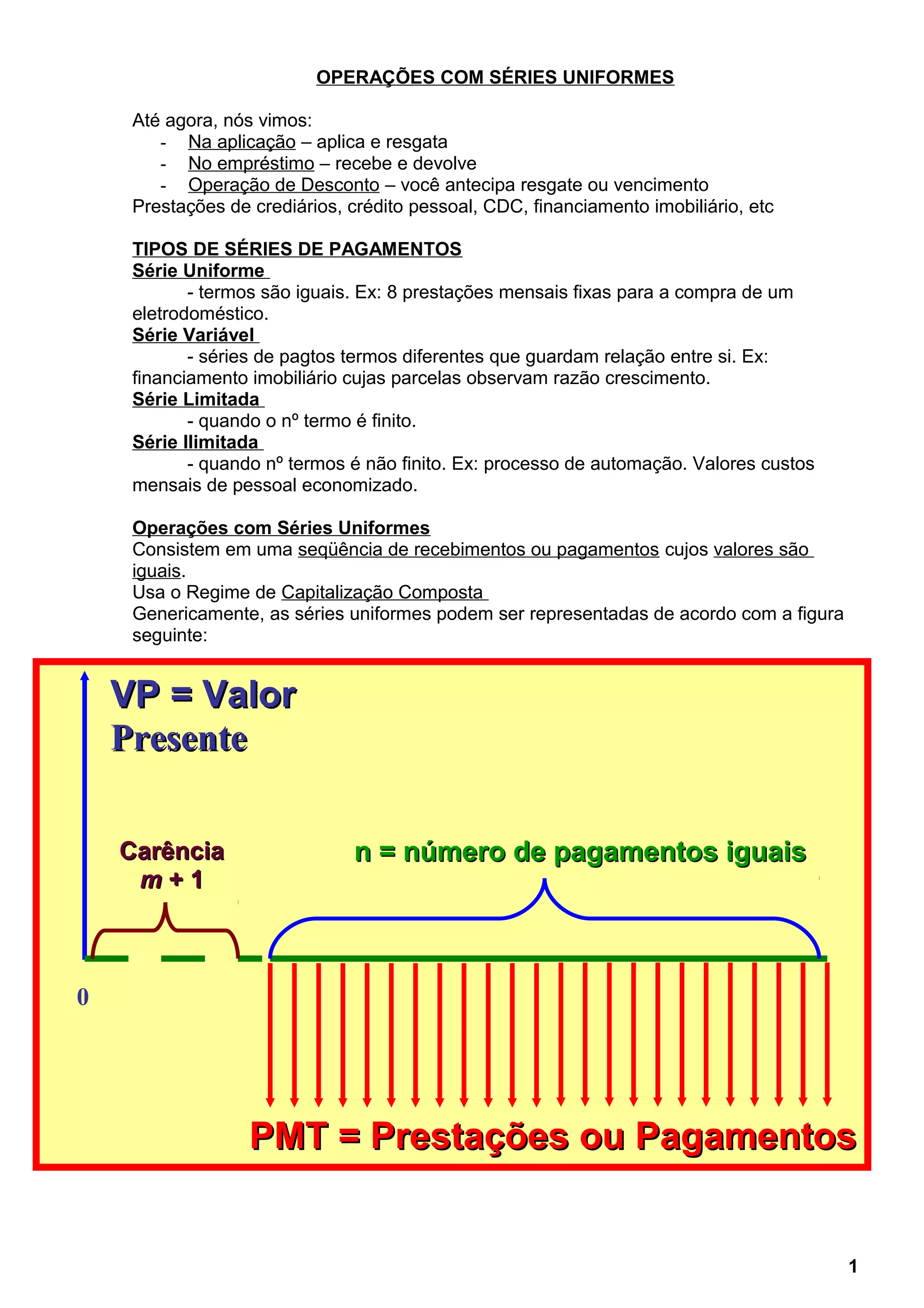

Baixar para ler offline

1. O documento discute séries uniformes de pagamentos, que consistem em uma sequência de valores iguais recebidos ou pagos ao longo do tempo. 2. Apresenta as fórmulas para cálculo de valor presente, valor futuro e prestação em séries uniformes postecipadas e antecipadas. 3. Fornece exemplos numéricos para exercitar o cálculo dessas grandezas usando as fórmulas apresentadas.

![12 C Juros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/12cjuros1-12978840376839-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)