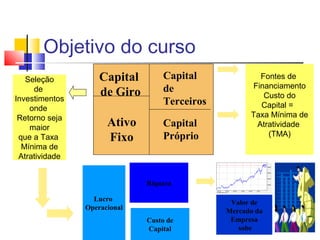

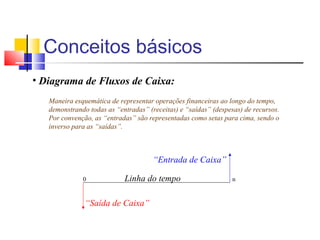

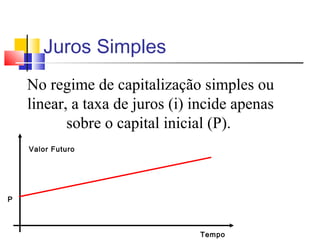

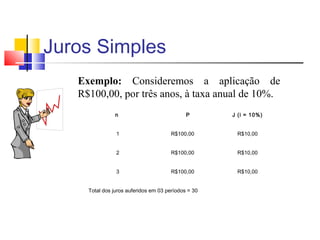

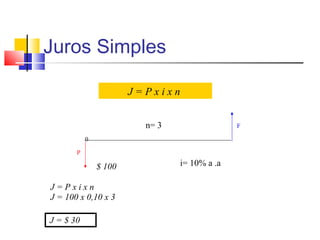

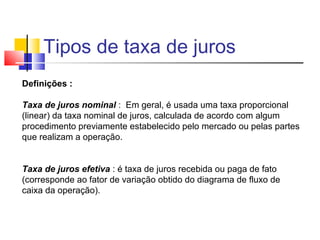

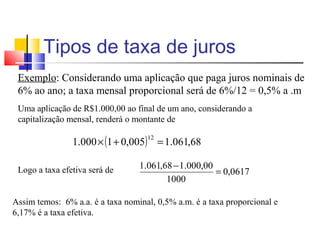

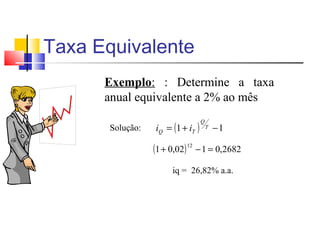

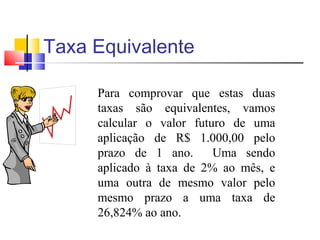

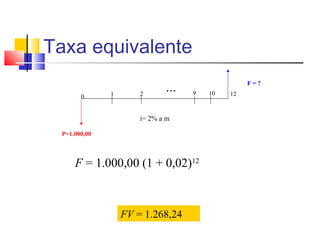

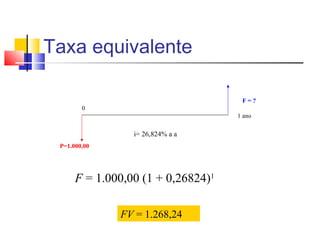

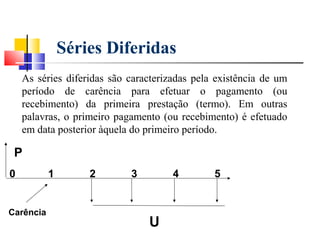

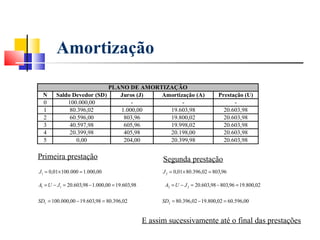

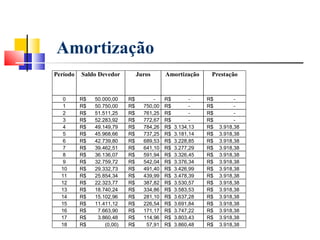

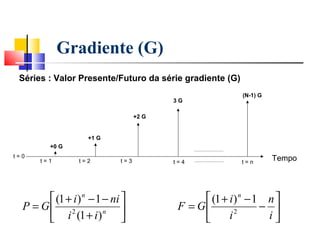

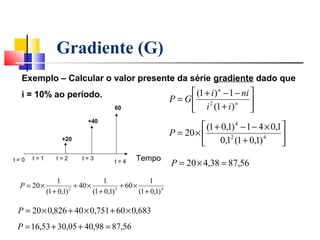

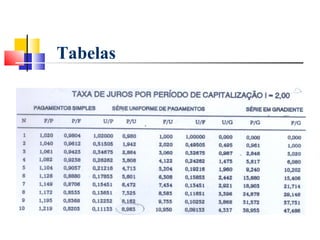

Baixado 37 vezes

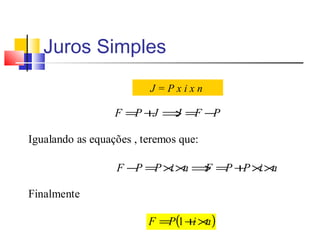

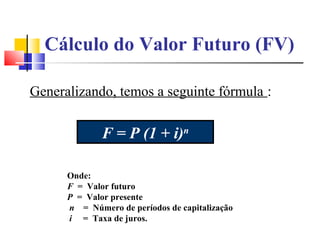

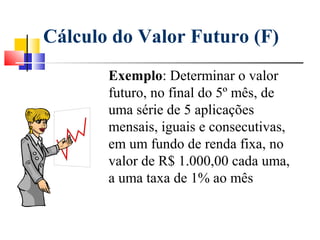

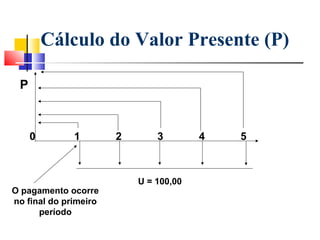

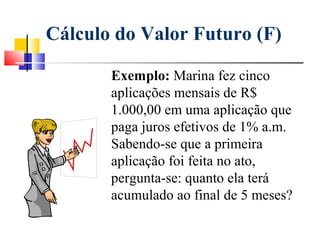

![Cálculo do Valor Futuro (F)

[ 1 2 3 4

]

FTOTAL = 1000 × (1 + 0,01) + (1 + 0,01) + (1 + 0,01) + (1 + 0,01) + (1 + 0,01) = 5.101,01

0

1× n − 1

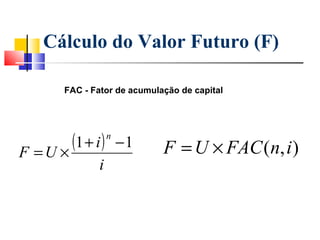

a q a

P.G =

q− 1

1× (1 + 0,01) 5 − 1

F = 1.000,00 × = 5.101,01

(1 + 0,01) − 1

(1 + 0,01) 5 − 1

F = 1.000,00 × = 5.101,01

( 0,01) ](https://image.slidesharecdn.com/aei-parte1-matematicafinanceira-121203212939-phpapp01/85/Aei-parte-1-_matematica_financeira-55-320.jpg)

Este documento fornece um resumo do curso "Análise Econômica de Investimentos". O curso abordará conceitos básicos de matemática financeira como juros simples e compostos, além de métodos de análise de investimentos como VPL, TIR e VAN. O objetivo é capacitar os alunos a realizarem estudos de viabilidade econômica de projetos de investimento.

![Introdução à matemática financeira [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/introduomatemticafinanceiramododecompatibilidade-110819150702-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)