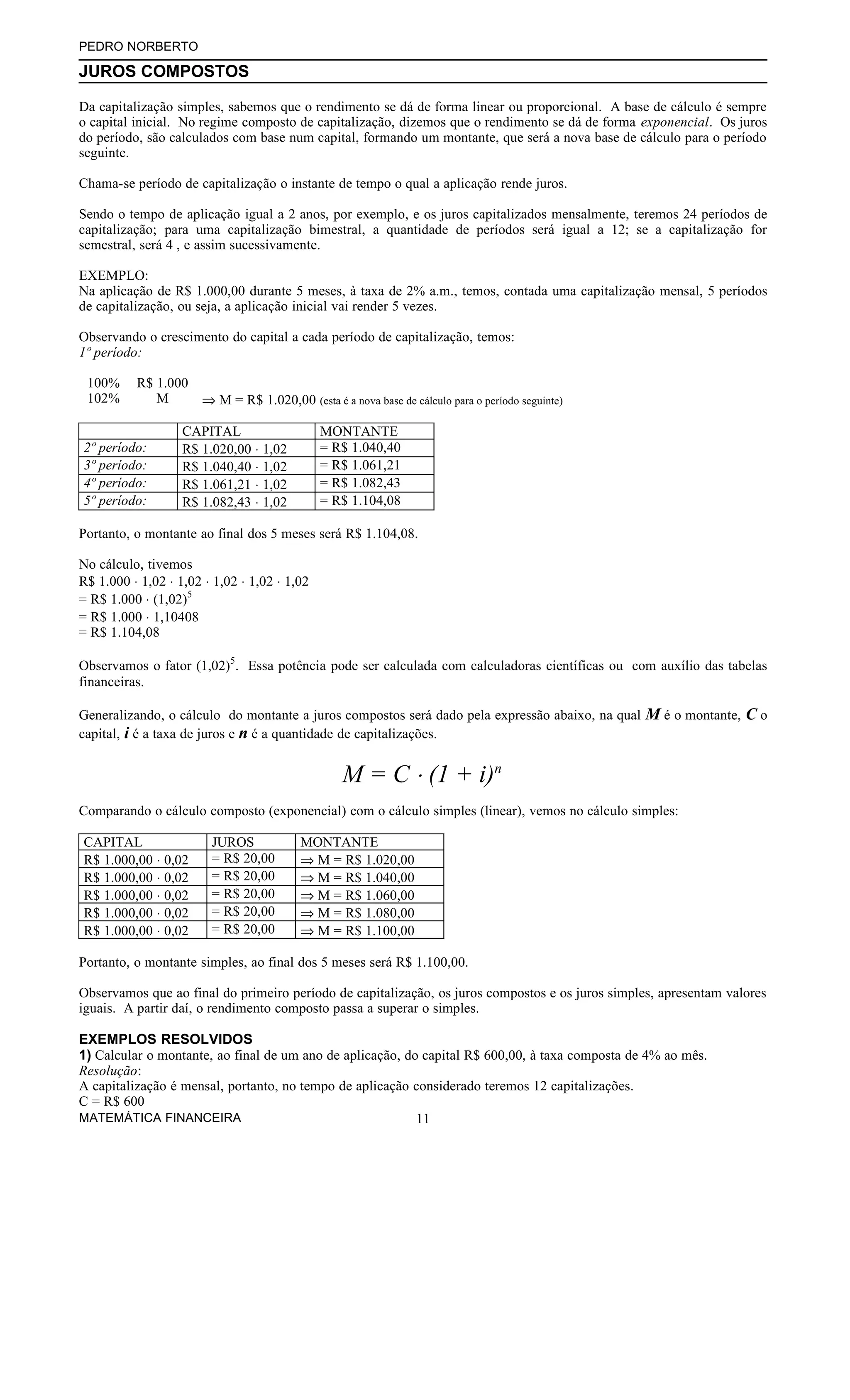

Baixado 1.290 vezes

1) O documento explica os conceitos de juros compostos, capitalização e taxas de juros. Juros compostos fazem o rendimento crescer de forma exponencial ao longo do tempo, diferentemente dos juros simples que crescem de forma linear. 2) É dado um exemplo numérico de aplicação de R$ 1.000 a 2% ao mês durante 5 meses para ilustrar o cálculo de juros compostos. 3) A fórmula geral para cálculo de juros compostos é apresentada: Mont