Baixado 60 vezes

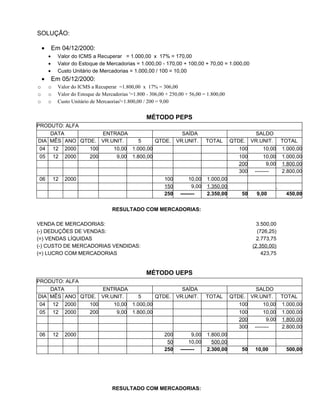

Este documento apresenta critérios para avaliação de estoques, incluindo preço específico, PEPS, UEPS e custo médio. Fornece um exemplo resolvido utilizando esses métodos para determinar o custo dos estoques, produtos vendidos e resultado de um produto. Também propõe um exercício para ser resolvido aplicando esses mesmos métodos.