Baixado 76 vezes

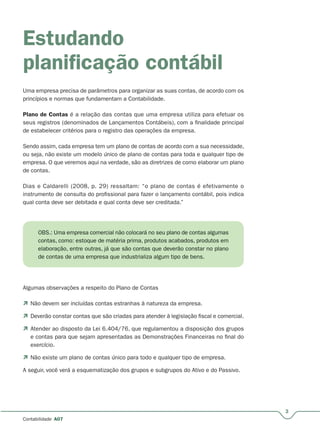

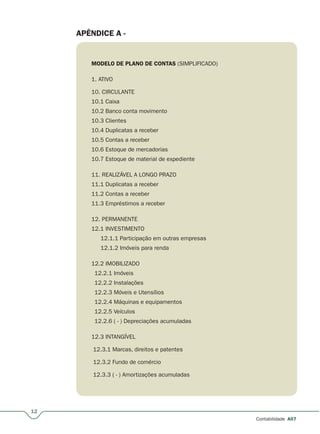

O documento fornece um breve resumo sobre planos de contas, incluindo sua definição, organização e importância. É apresentado um modelo simplificado de plano de contas com contas patrimoniais e de resultado organizadas em grupos e subgrupos.

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170103135128-thumbnail.jpg?width=640&height=640&fit=bounds)