Baixado 75 vezes

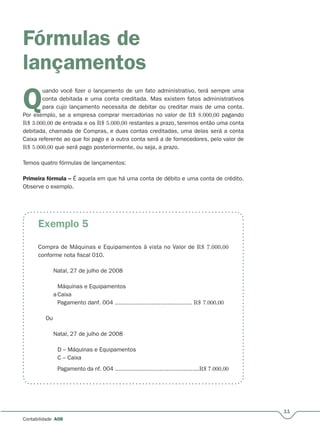

Este documento fornece instruções sobre escrituração contábil e o método das partidas dobradas. Explica os elementos essenciais de um lançamento contábil, como local e data, conta débito, conta crédito, histórico e valor. Também demonstra exemplos de lançamentos usando o método das partidas dobradas.