Baixado 160 vezes

![30

A Contabilidade como ciência, seu objeto e método de análise

da Silva (1970, p. 36), o Codex Rationum era conservado e podia, na

falta de testemunhas, utilizar-se como meio de prova. Dos livros já

referidos, era o único que tinha força probatória reconhecida pelo

Direito da República;

Kalendarium : aqui se registravam os capitais cedidos, os nomes

dos devedores, a quantia em dívida, os juros mensais, os dias em

quesevenciametc.Oescravoquetinhaàsuaresponsabilidadeesse

livro era conhecido como calendarius. Segundo Sarmento (1997, p.

602), o nome desse livro provém da data habitual de pagamento

dos juros, isto é, nas calendas (primeiros dias) de cada mês.

O Papiro de Kanaris

Data de 191 - 192 o papiro contabilisticamente mais interessante do perí-

odo romano: o Papiro de Kanaris, com uma forma bilateral. Trata da contabili-

dade privada de um grande proprietário em Fayum, onde as receitas e as des-

pesas se encontram alinhadas de forma vertical, lado a lado, em cada coluna

de escrita, assemelhando-se aos assentos da contabilidade moderna. De Ste.

Croix9

, citado por Kam (1990, p. 14), afirma não estarmos perante um Diário

elaborado com base nas partidas dobradas, uma vez que cada registro mostra

apenas de quem foi o dinheiro recebido e a favor de quem foi desembolsado.

Conclui então esse autor que os romanos não mantinham os seus registros

em termos de débito e de crédito, mas sim na base de recebimentos e paga-

mentos. Também refere que ao longo do documento aparecem partidas não

balanceadas e que não se observam os totais das colunas. Contudo, Most10

,

citado por Barriocanal (1996, p. 767), contesta essa conclusão de De Ste. Croix,

e afirma que o Papiro de Kanaris evidencia uma contabilidade avançada,

pelo que não se poderá descartar a hipótese de se tratar de um sistema de

partida dobrada.

Arquivos de Zenon

Os famosos arquivos de Zenon, que datam da época de Tolomeo II (309-

247 a.C.), mostram o tipo de contabilidade implantada debaixo do domínio

romano. Trata-se de um conjunto único de contas privadas pertencendo a

Apolonio, secretário das finanças de Tolomeo II, com grandes propriedades e

bensnoEgitoadministradospeloseuagenteZenon.Essesarquivoscontinham

as muitas cartas trocadas entre os diversos indivíduos mencionados anterior-

9

DE STE. CROIX. Greek

and Roman Accounting.

studies in the history of

accounting. Londres: Lit-

tleton e B.S. Yamey, 1956.

10

MOST, K. The account

of Ancient Roma in Aca-

demy of Historians. [S.l.]:

M. Coffman Edward, 1979

(Working paper series).](https://image.slidesharecdn.com/livrocontabilidadeintermediaria2-150822122148-lva1-app6891/85/Livro-contabilidade-intermediaria-2-30-320.jpg)

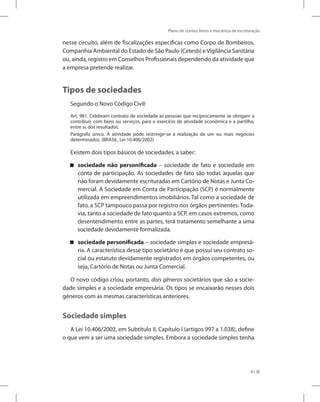

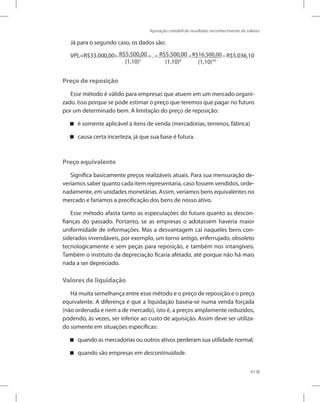

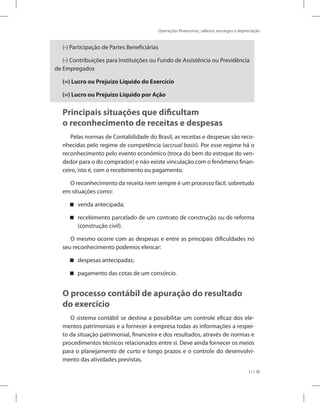

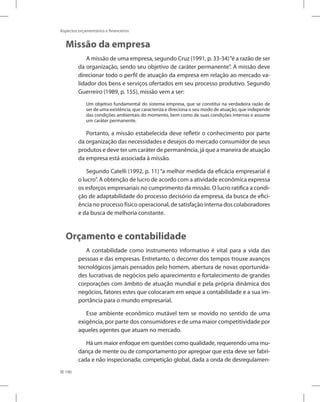

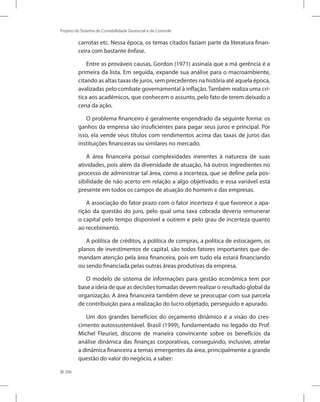

![Demonstrações contábeis: DLPA, DMPL, DVA e Notas Explicativas

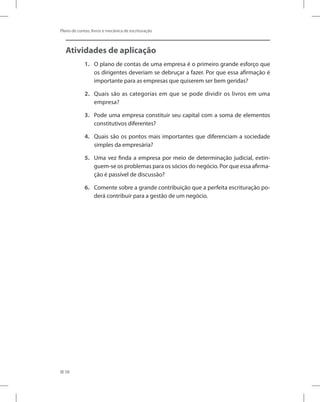

167

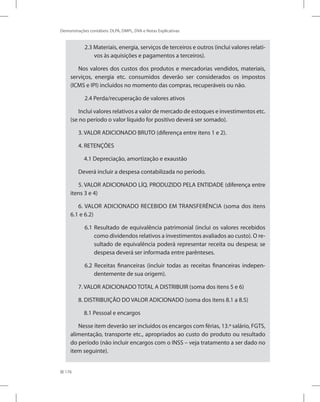

Genericamente, pode-se definir Valor Adicionado (VA) como:

VA = RB – CP

Onde:

VA: Valor Adicionado;

RB: Receita Bruta;

CP: Consumos do Processo.

A equação ainda se encontra muito resumida e não esclarece o que vem

a ser consumos do processo. Isso porque consumo do processo é diferente

de remuneração dos fatores da produção. Também é importante frisar que

a base para elaboração da DVA é a DRE. Assim, uma fórmula mais precisa e

detalhada para apurar o VA seria a seguinte:

VAT = {[RB – (MC + ST) – D - A] + (RF + EP + OR)}

Onde:

VAT: Valor Adicionado Total;

RB: Receita Bruta;

MC: Materiais Consumidos;

ST: Serviço de Terceiros;

D: Depreciação do Imobilizado;

A: Amortizações do Diferido;

RF: Receita Financeira;

EP: Equivalência Patrimonial;

OR: Outras Receitas.

Dessa maneira, a DVA irá mostrar três níveis de adições: valor adicionado

bruto, valor adicionado líquido e riquezas não relacionadas à atividade.](https://image.slidesharecdn.com/livrocontabilidadeintermediaria2-150822122148-lva1-app6891/85/Livro-contabilidade-intermediaria-2-167-320.jpg)

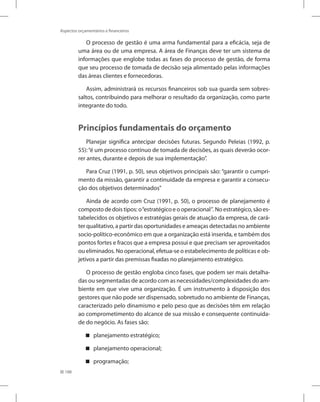

![222

Projeto de Sistema de Contabilidade Gerencial e de Controle

incapazes de estabelecer a “nova ordem”, porque o orçamento e a cultura de

“comando e controle”que ele sustenta permanecem predominantes.

Umasériedeorganizaçõestemreconhecidoodanofeitopeloplanejamento

orçamentário e tem rejeitado a sua dependência em dados obsoletos e planos

fixos. Organizações que foram“além do orçamento”representam indústrias va-

riadas e tamanhos diferentes. Elas todas encontraram que o seu desempenho

tem melhorado uma vez que o processo de planejamento orçamentário foi

abandonado a favor de meios mais relativos e adaptativos de planejar, avaliar

desempenho e controlar. Elas reportam ter poupado quantias consideráveis de

tempo que costumavam ser gastas com o planejamento orçamentário.

Comparado com o modelo tradicional de gestão, Beyond Budgeting tem

duas diferenças fundamentais. Primeiramente ele é uma maneira mais adap-

tativa de gestão. Em vez de planos fixados anualmente, que forçam gerentes

a executar ações predeterminadas, objetivos são revisados com frequência e

baseados em objetivos elásticos, vinculados com desempenho em compara-

ção a benchmarks de excelência, peers, competidores e períodos anteriores.

Depoimentos – confira as opiniões de profissionais da prática e de es-

pecialistas acadêmicos:

“O trabalho do Beyond Budgeting Round Table (BBRT) é inovador,

desafiador, e está providenciando benefícios reais a nossa organização”,

Steve Morlidge, líder de mudança financeira, Unilever PLC.

“Os conceitos de Beyond Budgeting têm tido uma influência profunda

no nosso pensamento em Sight Savers International”, Adrian Poffley, diretor

financeiro, Sight Savers International.

“Beyond Budgeting é [...] uma ideia positiva que usa o abandono do

planejamento orçamentário como impulsionador para melhorar o proces-

so inteiro de controle de gerenciamento. Abandonar o orçamento força a

examinar mais profundamente e mais amplamente como as organizações

devem ser gerenciadas.”, Charles T. Horngren, professor de Contabilidade,

Stanford University.

O modelo de Beyond Budgeting habilita implementar um jeito mais des-

centralizado de gestão. Em vez da tradicional hierarquia e liderança centrali-](https://image.slidesharecdn.com/livrocontabilidadeintermediaria2-150822122148-lva1-app6891/85/Livro-contabilidade-intermediaria-2-222-320.jpg)

![Referências

265

res mobiliários e cria a Comissão de Valores Mobiliários. Disponível em: www.

planalto.gov.br/ccivil_03/Leis/LEIS_2001/_Quadro-2001.htm. Acesso em: 25 jan.

2010.

BRASIL. Lei 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Disponível em:

www.planalto.gov.br/ccivil_03/Leis/L10406.htm. Acesso em: 22 jan. 2010.

BRASIL. lei 11.101, de 9 de fevereiro de 2005. Regula a recuperação judicial, ex-

trajudicial e a falência de empresário e da sociedade empresária. Disponível em:

www.planalto.gov.br/ccivil_03/_Ato2004-2006/2005/Lei/L11101.htm. Acesso

em: 09 fev. 2010.

BRASIL. Lei 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da

lei n.° 6.404, de 15 de dezembro de 1976, e da Lei n.° 6.385, de 7 de dezembro de

1976, e estende às sociedades de grande porte disposições relativas à elaboração

e divulgação de demonstrações financeiras. Disponível em: www.planalto.gov.

br/ccivil_03/_ato2007-2010/2007/Lei/L11638.htm. Acesso em: 09 fev. 2010

BRASIL. Lei 11.941, de 27 de maio de 2009. Altera a legislação tributária federal

relativa ao parcelamento ordinário de débitos tributários; concede remissão nos

casos em que especifica; institui regime tributário de transição [...] e dá outras pro-

vidências. Disponível em: www.planalto.gov.br/ccivil_03/_Ato2007-2010/2009/

Lei/L11941.htm. Acesso em: 22 jan. 2010.

BRASIL. Medida Provisória 794, de 29 de dezembro de 1994. Dispõe sobre a par-

ticipação dos trabalhadores nos lucros ou resultados das empresas e dá outras

providências. Disponível em: www.planalto.gov.br/ccivil_03/MPV/Antigas/794.

htm. Acesso em: 22 jan. 2010.

CANNING, John B. The Economics of Accountancy. NewYork: Roland Press Com-

pany, 1929.

CARVALHO, Carlos de. Luca Paciolo. São Paulo: Fundação Escola de Comércio Ál-

vares Penteado, 1994. (Edição comemorativa do V Centenário da Obra de Luca

Paciolo: 1494-1994).

CATELLI, Armando; GUERREIRO, Reinaldo. GECON, Sistema de Informação de

Gestão Econômica: uma proposta para mensuração contábil do resultado das

atividades empresariais. Ano XXX. São Paulo: CRC-SP, 1992.

COMISSÃO DE VALORES MOBILIÁRIOS. Deliberação CVM 29/1986. Publicado

em: 5 fev. 1986. Disponível em: www.cvm.gov.br/asp/cvmwww/atos/exiato.

asp?File=/deli/deli029.htm. Acesso em: 13 nov. 2009.](https://image.slidesharecdn.com/livrocontabilidadeintermediaria2-150822122148-lva1-app6891/85/Livro-contabilidade-intermediaria-2-265-320.jpg)

O documento descreve a Contabilidade como uma ciência por possuir objeto de estudo (o patrimônio das entidades) e método de análise próprio (partidas dobradas). Apresenta a história da Contabilidade desde Pacioli em 1494, que sistematizou o método das partidas dobradas utilizado em Veneza, até autores posteriores que contribuíram para o desenvolvimento da ciência no Brasil e em outros países. Também define os elementos constitutivos da Contabilidade como ciência.

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170103135128-thumbnail.jpg?width=640&height=640&fit=bounds)

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170313133401-thumbnail.jpg?width=640&height=640&fit=bounds)

![Livro contabilidade basica[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadebasica1-170313133552-thumbnail.jpg?width=640&height=640&fit=bounds)