Transferir como PDF, PPTX

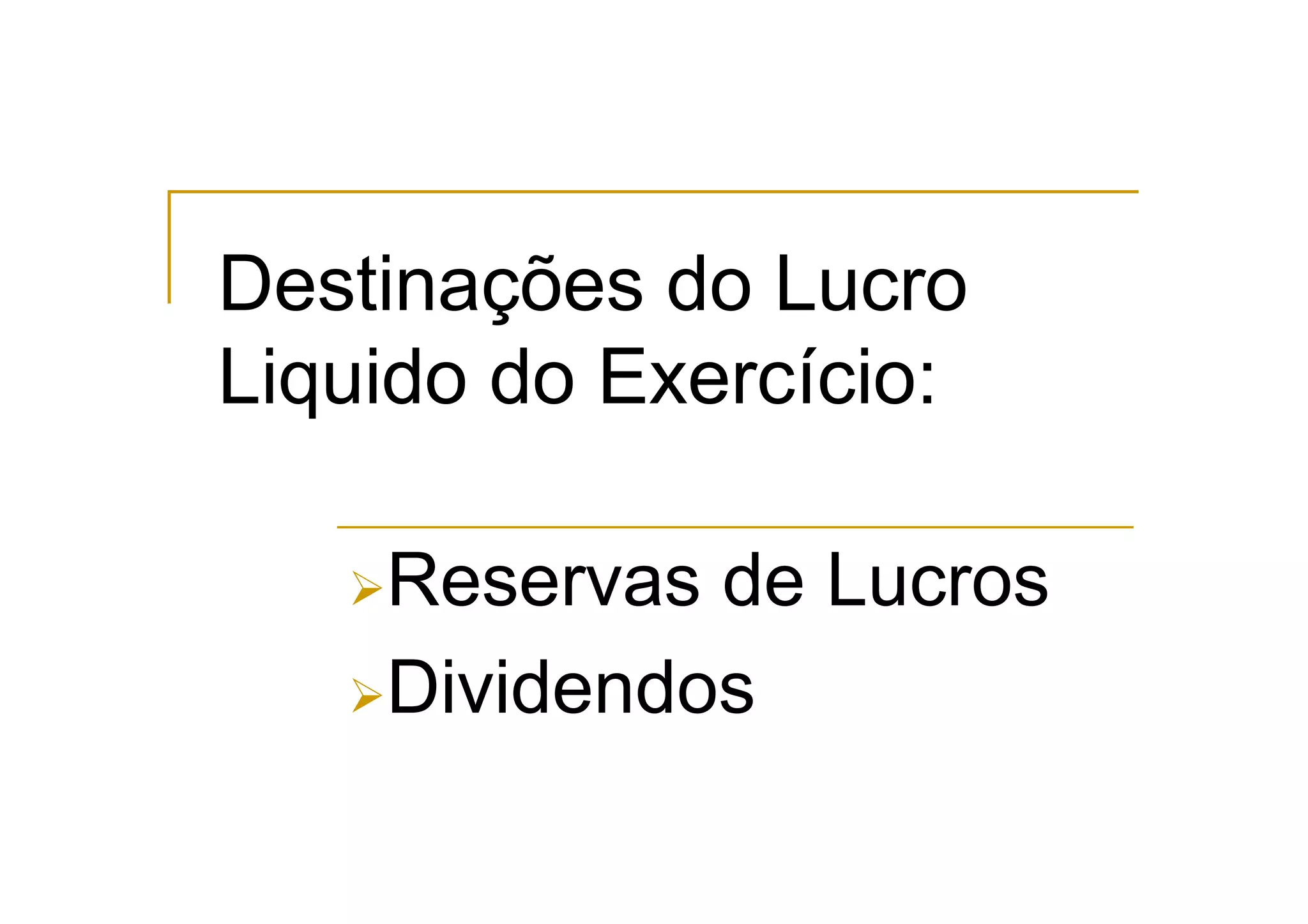

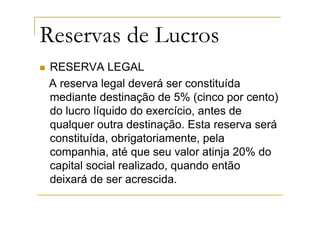

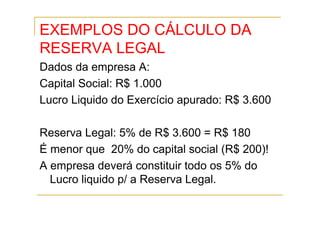

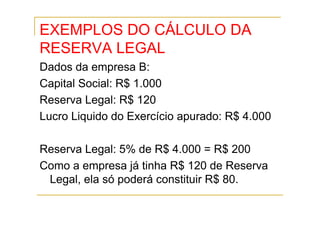

O documento descreve as destinações possíveis do lucro líquido de uma empresa, incluindo reservas legais, estatutárias e de contingências, além de dividendos. É explicado o cálculo de cada reserva e como é determinado o dividendo mínimo obrigatório.