Baixado 32 vezes

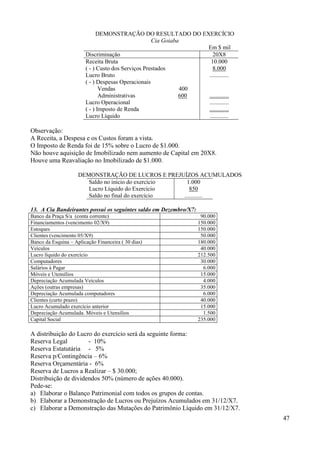

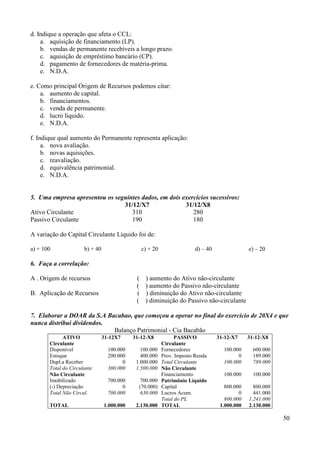

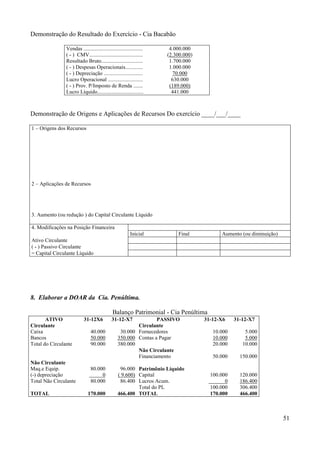

Este documento apresenta exercícios sobre o Balanço Patrimonial e a Demonstração do Resultado do Exercício. Inclui questões sobre os principais grupos de contas do Balanço, regras para distribuição de contas, classificação de itens no Balanço e exercícios para preenchimento de Balanços Patrimoniais. Também aborda conceitos sobre a Demonstração do Resultado, grupos de despesas operacionais e associação de termos.