Baixado 149 vezes

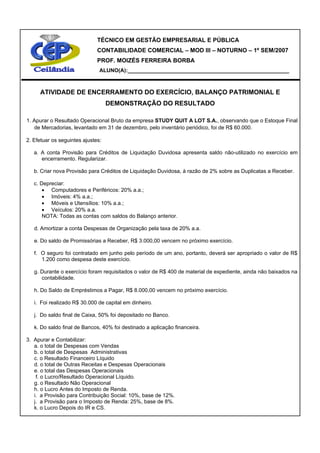

O documento fornece instruções para realizar o encerramento do exercício contábil, incluindo apurar o resultado operacional bruto, realizar ajustes contábeis, calcular despesas, receitas e resultados financeiros, e elaborar o balanço patrimonial e demonstração do resultado. Instruções incluem lançamentos contábeis para apurar custo de mercadorias vendidas, depreciação, amortização, provisões e transferências entre contas.