Baixado 58 vezes

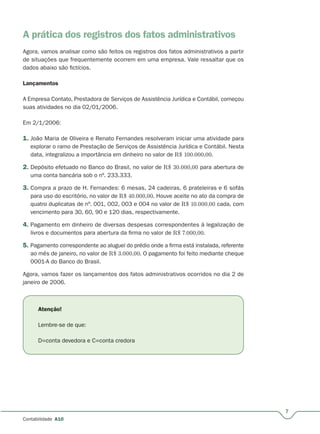

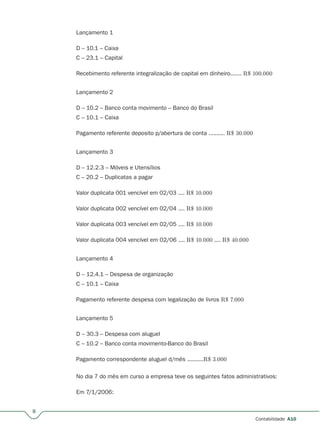

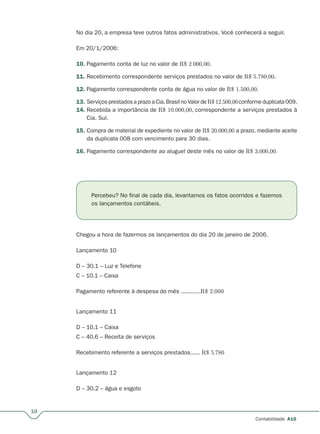

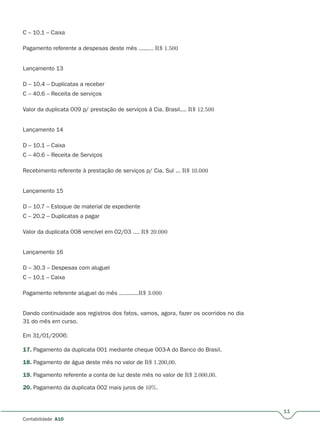

1) O documento apresenta informações sobre uma aula sobre lançamentos contábeis, razonetes e balancete de verificação. 2) São apresentados exemplos de lançamentos de diversas transações financeiras de uma empresa. 3) O documento também traz informações sobre contas de resultado e seus conceitos.