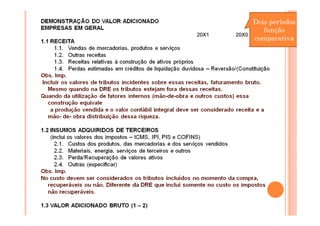

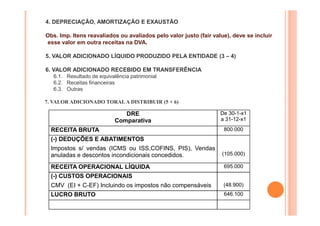

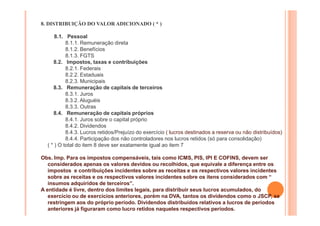

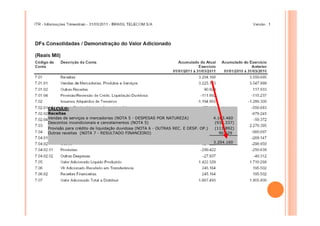

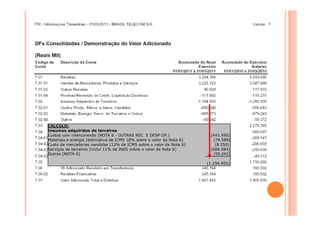

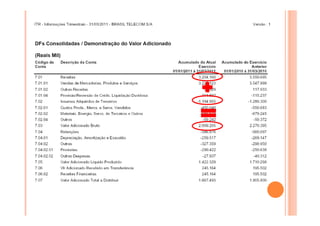

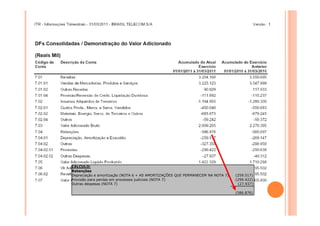

O documento descreve o que é a Demonstração do Valor Adicionado (DVA), definindo-a como um relatório contábil que evidencia a riqueza gerada e distribuída por uma empresa entre seus diferentes stakeholders. Apresenta também os principais agentes econômicos envolvidos na geração e distribuição do valor adicionado de uma organização e alguns pontos relevantes sobre a elaboração da DVA.