Baixado 50 vezes

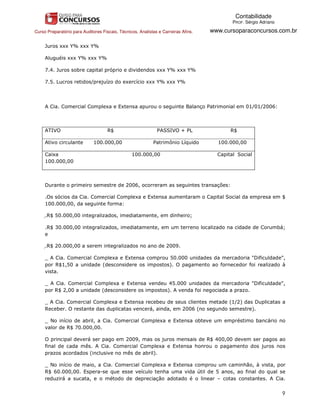

A Demonstração do Valor Adicionado (DVA) calcula a riqueza gerada por uma empresa através da diferença entre o valor de sua produção e dos bens de terceiros utilizados. A DVA fornece informações sobre o desempenho econômico e social da empresa, mostrando como gera riqueza e distribui essa riqueza. O documento apresenta um modelo simplificado de DVA e instruções para seu preenchimento usando critérios contábeis como receitas, custos e depreciação.