Baixado 76 vezes

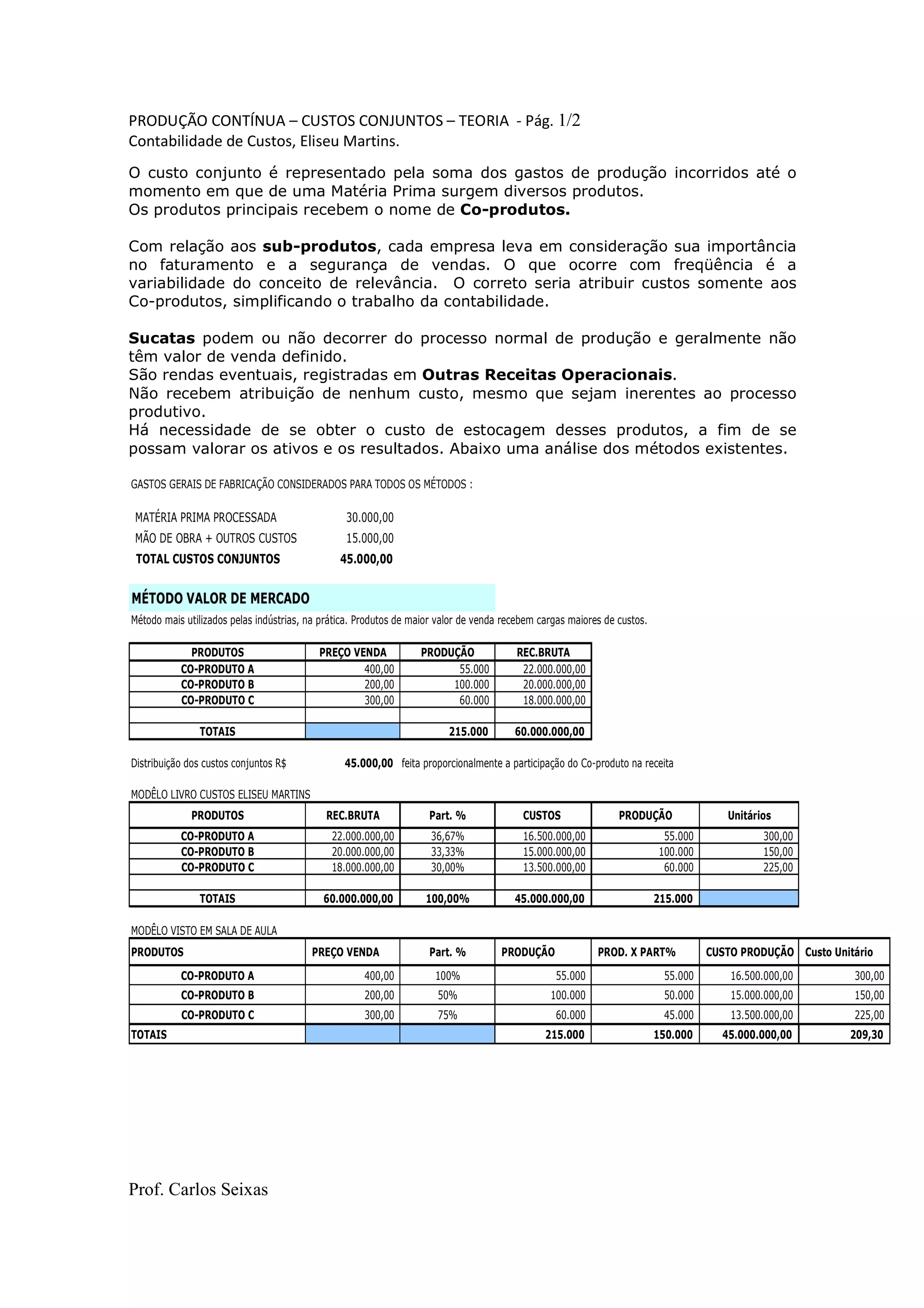

O documento discute métodos para alocar custos conjuntos entre co-produtos de um processo de produção contínua. São apresentados cinco métodos: valor de mercado, volumes produzidos, igualdade de lucro bruto, ponderações e seus efeitos nos custos unitários de cada produto.