Baixar para ler offline

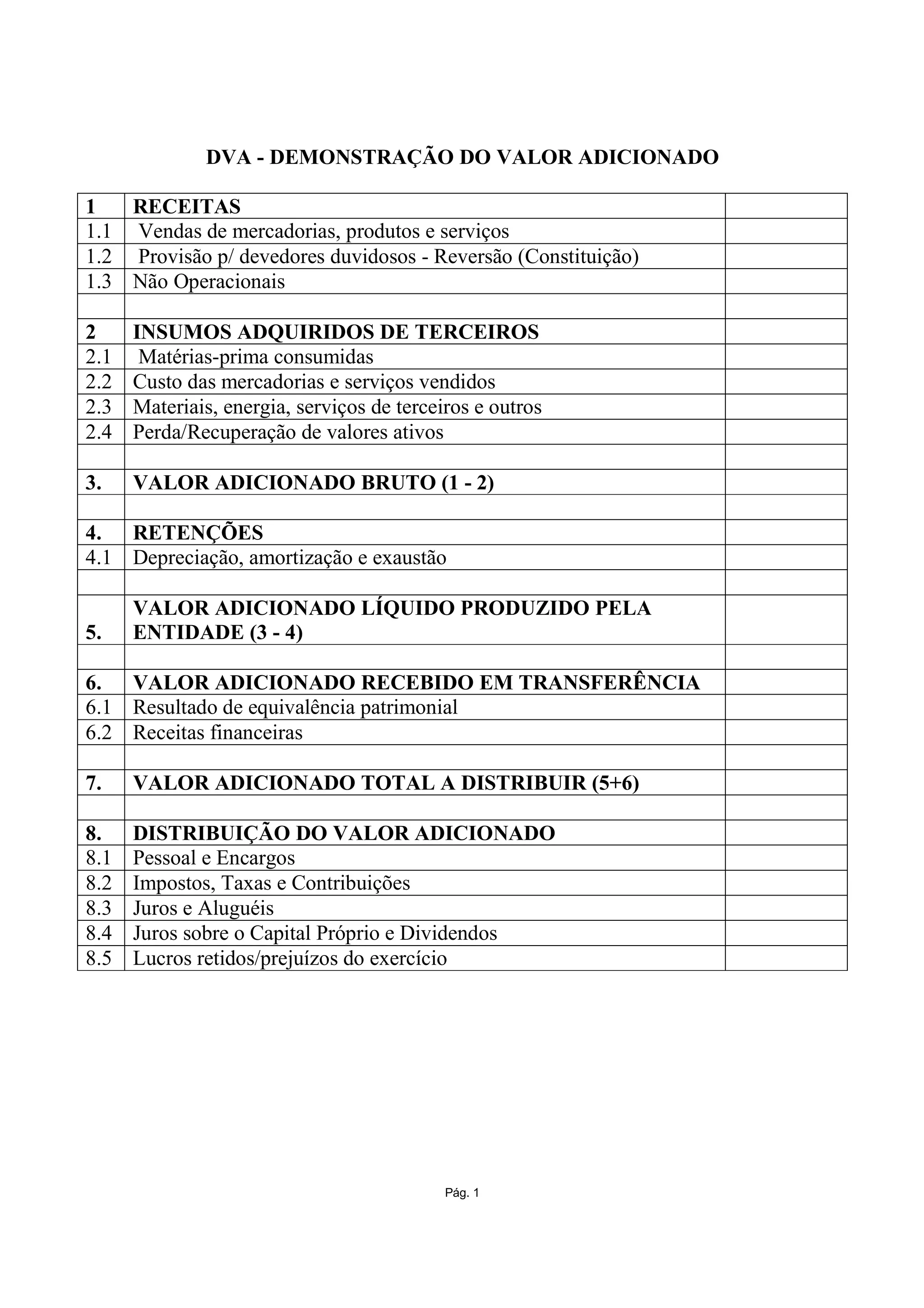

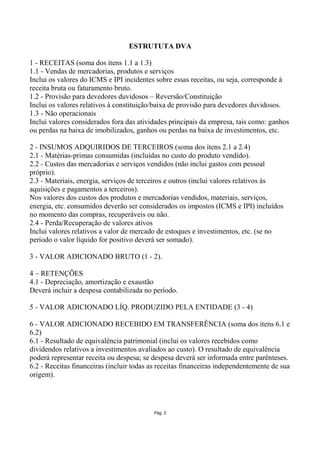

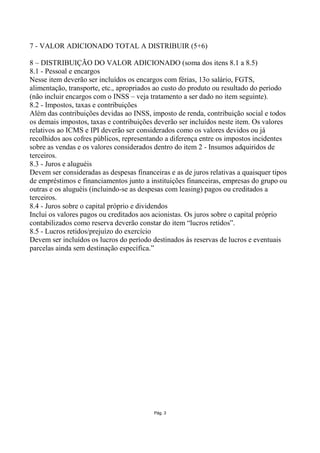

O documento descreve a estrutura da Demonstração do Valor Adicionado (DVA), dividida em 8 itens que detalham as receitas, insumos, valor adicionado bruto e líquido, valor adicionado recebido em transferência e a distribuição do valor adicionado entre pessoal, impostos, juros e lucros.