Baixado 462 vezes

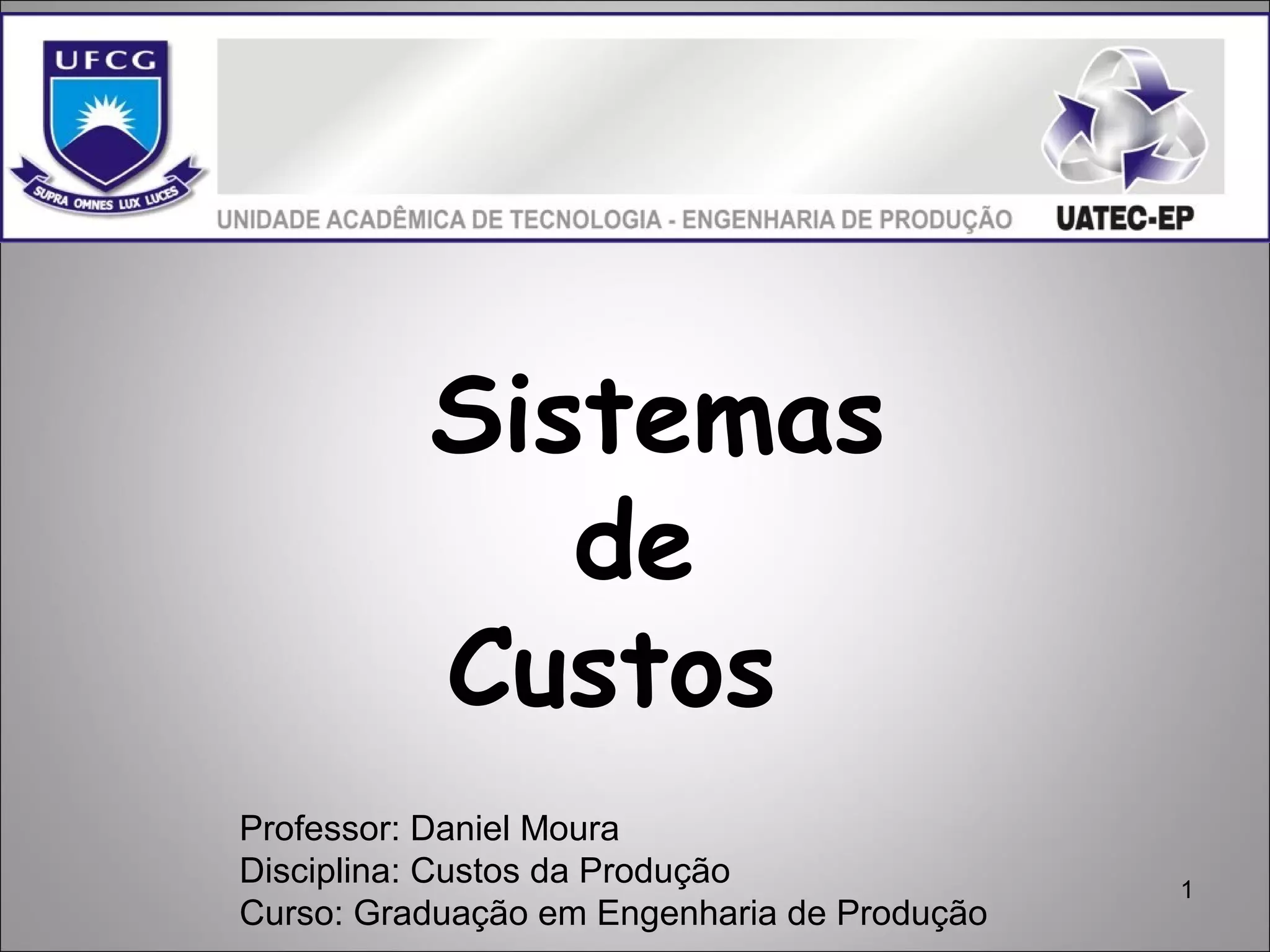

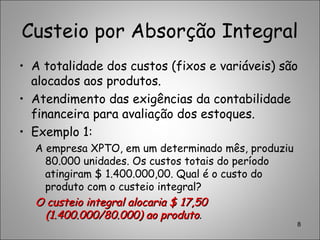

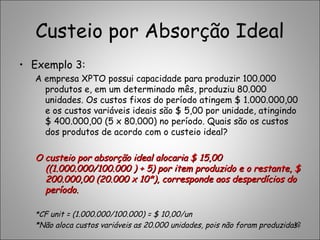

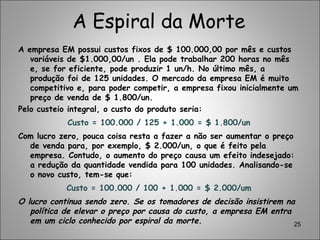

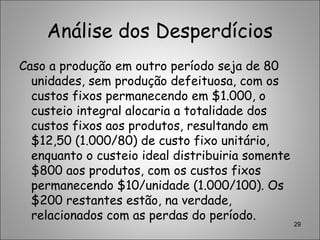

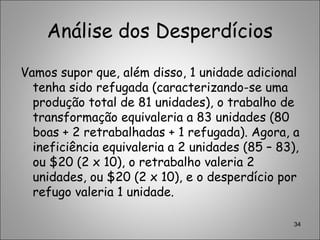

![Determinação do Preço por

Mark-up

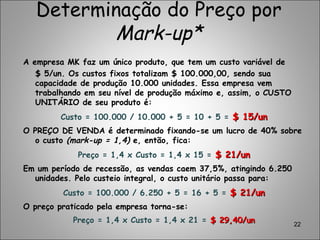

Preço = $ 21/un e Preço = $ 29,40/un

Então, a empresa MK perde competitividade, pois o preço está muito acima do

mercado e seu custo unitário permanece o mesmo.

Para explorar o porquê desse impasse, recalcularemos o preço após a queda nas

vendas, analisando o custo ideal:

O cálculo do preço de venda foi:

Custo = 100.000 / 10.000 + 5 = 10 + 5 = $ 15/un

Desperdício = [(100.000 / 10.000) x (10.000 - 6.250)] / 6.250 =

$ 6/un

PREÇO =1,4 x 21=1,4 x (5 + 10 + 6)=7 + 14 + 8,4= $ 29,40/un

23

Custo

variável

Custo

fixo

Desperdício

A gerência deve agir para eliminar ou reduzir a ineficiência na utilização dos recursos](https://image.slidesharecdn.com/capitulo3sistemasdecustos-130927134305-phpapp02/85/Capitulo-3-sistemas-de-custos-23-320.jpg)

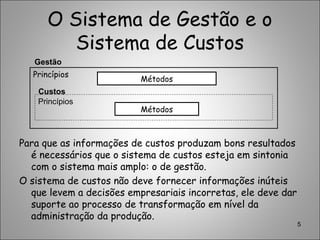

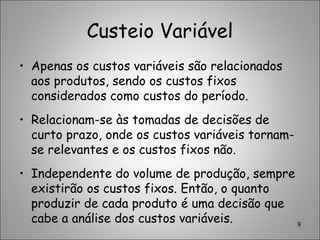

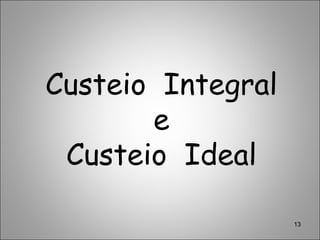

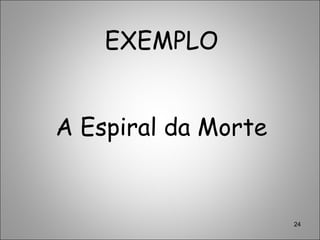

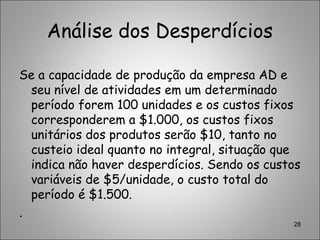

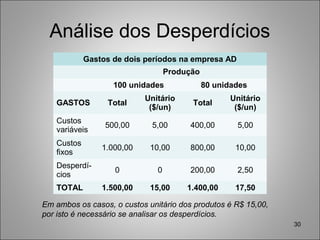

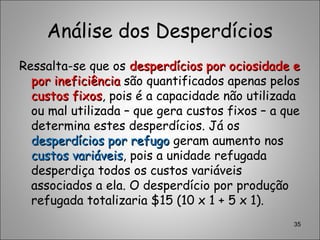

![Análise dos Desperdícios

Voltando a empresa AD, os desperdícios poderiam, ainda, ser

subdivididos em ineficiência e ociosidade. Se, no tempo em que

se fabricaram os 80 itens, o padrão eficiente de produção

indicasse a possibilidade de serem confeccionadas 85 unidades, o

desperdício por ineficiência seria $50 = [10 x (85 – 80)] e o

desperdício por ociosidade $150 = [10 x (100 – 85)].

31

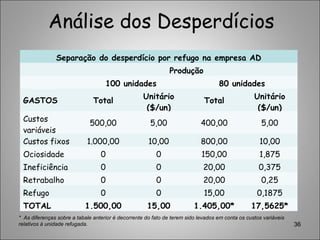

Separação dos desperdícios por ineficiência e por ociosidade na empresa AD

Produção

100 unidades 80 unidades

GASTOS Total Unitário ($/un) Total Unitário ($/un)

Custos variáveis 500,00 5,00 400,00 5,00

Custos fixos 1.000,00 10,00 800,00 10,00

Ociosidade 0 0 150,00 1,875

Ineficiência 0 0 50,00 0,625

TOTAL 1.500,00 15,00 1.400,00 17,50](https://image.slidesharecdn.com/capitulo3sistemasdecustos-130927134305-phpapp02/85/Capitulo-3-sistemas-de-custos-31-320.jpg)

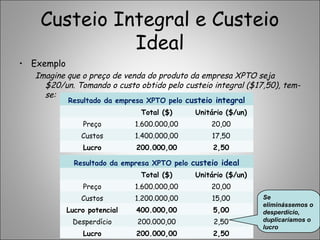

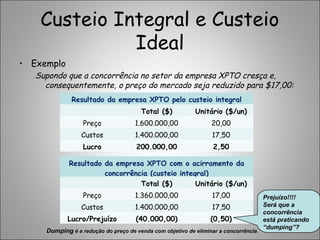

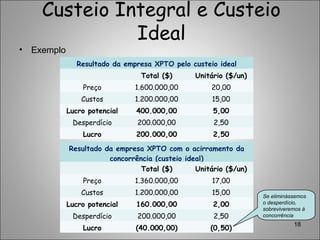

O documento discute princípios e métodos de custeio, apresentando exemplos de cálculo de custos usando os métodos de custeio integral, variável e ideal. O documento também mostra como o uso do custeio ideal, ao separar custos de desperdícios, pode auxiliar na tomada de decisões e no combate a ineficiências.