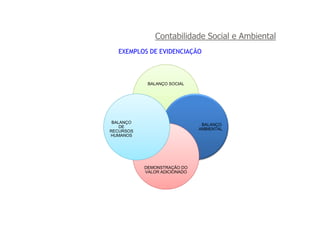

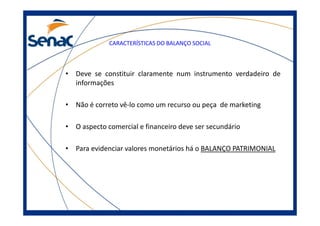

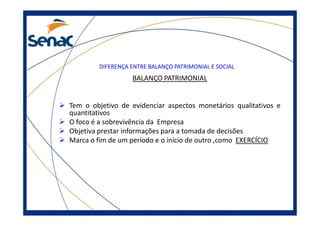

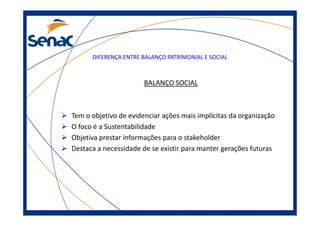

O documento discute a importância da sustentabilidade empresarial para as empresas. Aborda conceitos como responsabilidade social, stakeholders, balanço social e demonstração do valor adicionado. Também discute a diferença entre balanço patrimonial e social.