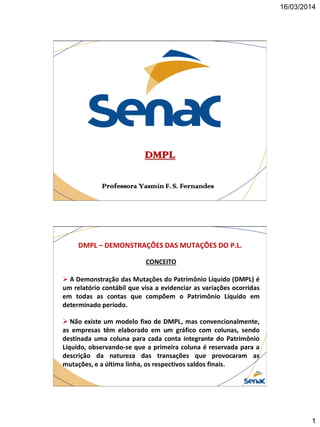

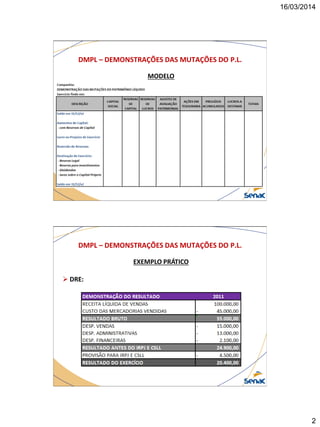

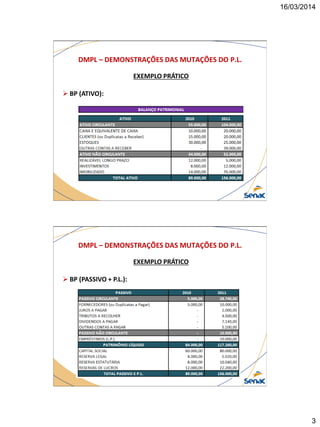

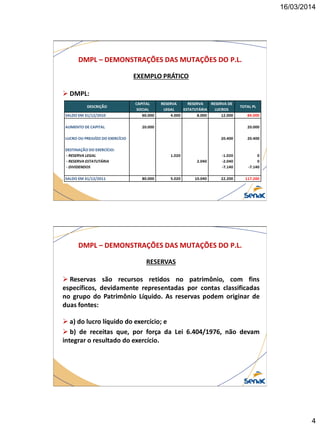

O documento explica o conceito e modelo da Demonstração das Mutações do Patrimônio Líquido (DMPL), que visa evidenciar as variações nas contas do Patrimônio Líquido em determinado período. Também descreve os tipos de reservas que compõem o Patrimônio Líquido, como reservas de lucros, reservas de capital e outras contas.