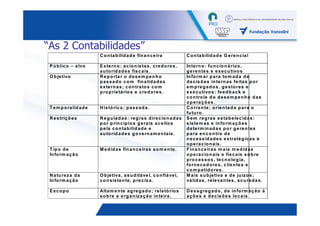

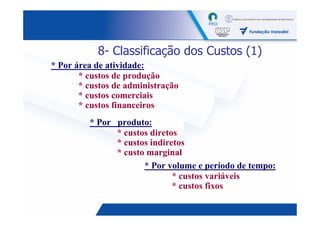

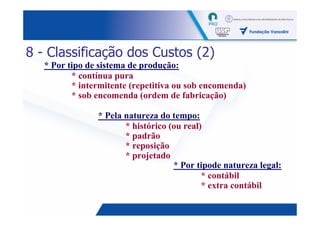

Baixado 204 vezes

![5- Quanto eu ganho?

[Preço unitário - Custo unitário] x Quantidade

[Px - Cx] x Qx

Ponto de equilíbrio

Margem de contribuição

[Px - Cx] x Qx = 0

Px - CVx

Sendo X > 0 Px

10](https://image.slidesharecdn.com/classificacaocustos-100818153840-phpapp01/85/Classificacao-custos-10-320.jpg)

![Diagrama de Montagem => Bill of Materials + Processo

Farinha Ovos Água Tomate Sal

400g/kg 2u/kg 200ml/kg 1,2kgl/kg 5gl/kg

SUBCONJUNTOS

Massa

400 gramas de farinha + 2 ovos +

200 ml de água + [preparação de

Preparar massa] =

Preparar recheio Ajudante

1Kg de massa

30kg/h

massa Molho

1,2 Kg de tomate + 5g de sal +

Pizzaiolo [preparação molho] =

50kg/h 1Kg de molho

Massa Molho 400g de massa + 100g de molho

400g/u 100g/u + [montagem] + [assar] =

1 unidade de pizza

OPERAÇÕES

Muzzarela Orégano azeitona embalagem

200g/u 5g/u 50g/u 1u/u [preparação de massa]

[preparação molho]

[montagem]

[assar]

Operações que incluem recursos

Montar (mão-de-obra direta e

pizza equipamentos)

Pizzaiolo

50u/h

Assar Pizzaiolo

pizza 5u/h

Forno

50u/h

Pizza

muzzarela

Ilustração 1 - Diagrama de montagem (pizza muzzarela)

25](https://image.slidesharecdn.com/classificacaocustos-100818153840-phpapp01/85/Classificacao-custos-25-320.jpg)

1. O documento discute gestão de custos e preços, incluindo classificação de custos, sistemas de custeio e fatores que influenciam a definição de preços. 2. São apresentados casos de estudo de uma rede de lojas, fábrica de molas e estudo econômico para ilustrar conceitos. 3. Materiais bibliográficos são listados no final para apoiar o aprendizado sobre contabilidade gerencial, custeio por atividades e formação de preços.