Transferir como PDF, PPTX

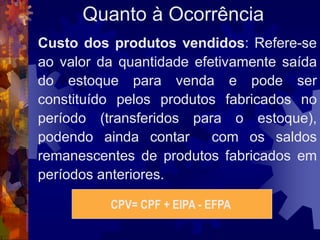

O documento discute diferentes terminologias aplicadas em custeio, incluindo: 1) a diferença entre gastos, custos e despesas; 2) as classificações de custos de acordo com a natureza, função, contabilização, apuração, formação e ocorrência; 3) os tipos de gastos como investimentos e consumo.