Baixar para ler offline

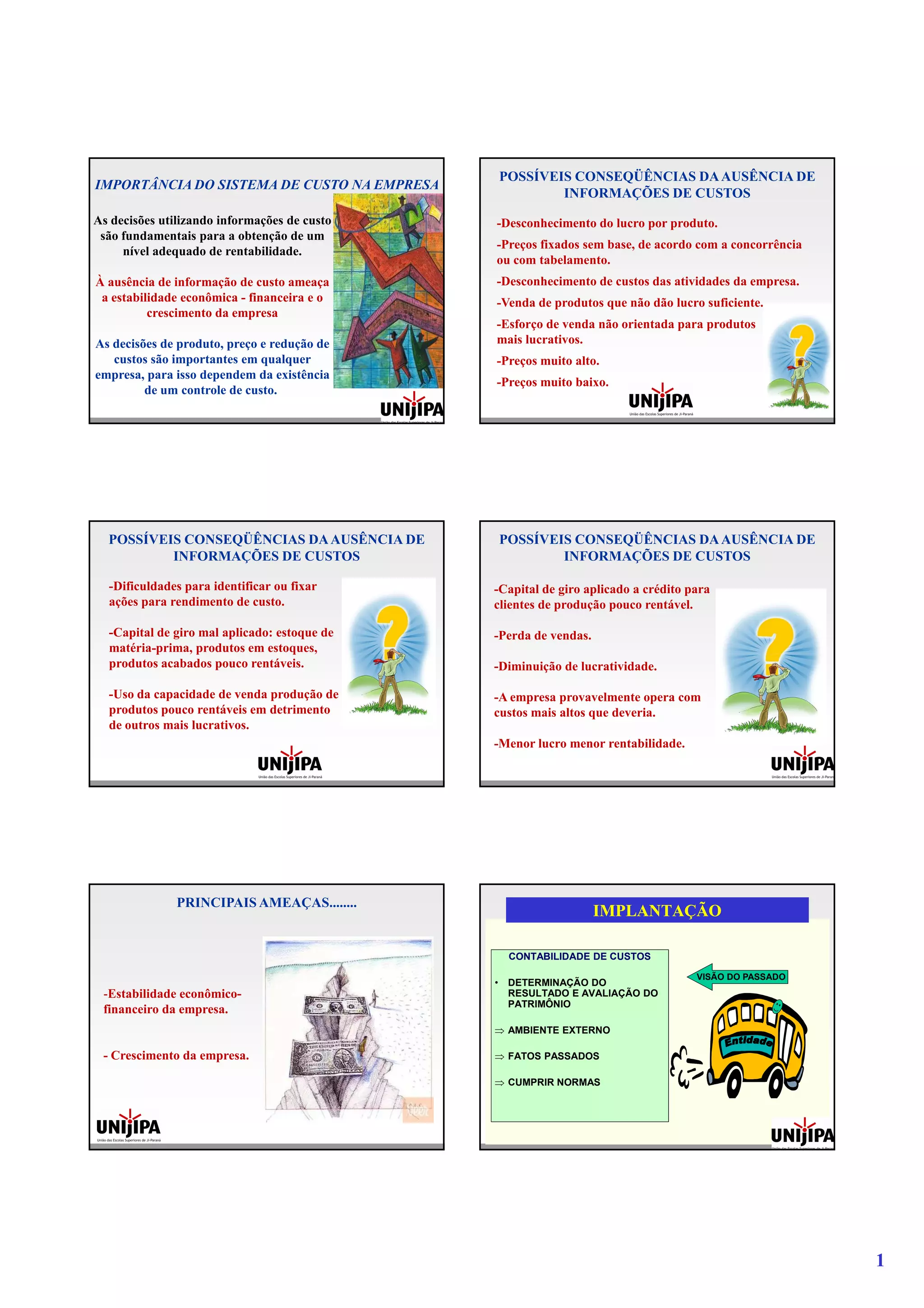

O documento discute a importância do sistema de custos para tomada de decisões em empresas. A ausência de informações de custo pode levar a vendas de produtos não lucrativos, preços fixados incorretamente e falta de controle sobre os custos da empresa, ameaçando a estabilidade financeira e o crescimento. Um sistema de contabilidade de custos é essencial para análise de custos, planejamento e tomada de decisões orientadas para resultados.