Baixado 333 vezes

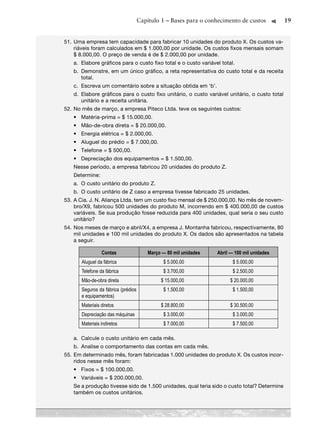

Este capítulo apresenta os conceitos fundamentais de custos e despesas para empresas industriais, comerciais e prestadoras de serviços. Discute os objetivos da contabilidade de custos, os métodos de custeio e a classificação dos custos. Explica que custos dizem respeito aos gastos de produção ou aquisição de mercadorias/serviços, enquanto despesas são gastos administrativos e comerciais.