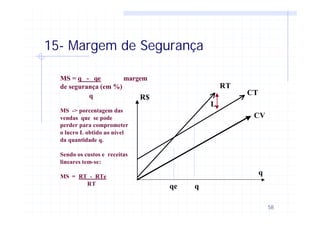

Transferir como PDF, PPTX

![10

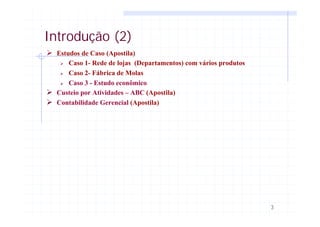

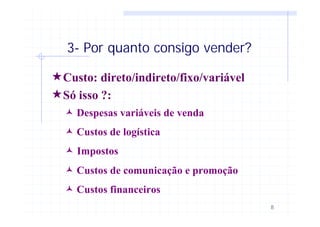

5- Quanto eu ganho?

[Preço unitário - Custo unitário] x Quantidade

[Px - Cx] x Qx

Ponto de equilíbrio

Margem de contribuição

[Px - Cx] x Qx = 0

Px - CVx

PxSendo X > 0](https://image.slidesharecdn.com/gestaodecustos-150316134715-conversion-gate01/85/Gestao-de-custos-10-320.jpg)

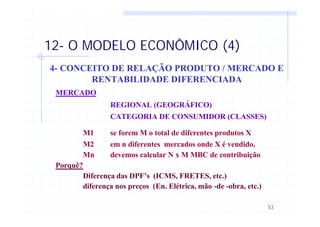

![59

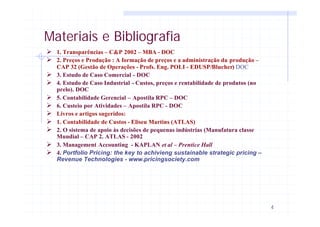

16- Alavancagem Operacional

Se q -> q + δ q

=> Como variam os lucros com a variação das vendas ?

L -> L + δ L

GAO => Grau de alavancagem operacional

GAO = Variação % dos Lucros / Variação % das Vendas

GAO = δ q (Pu -Cv) .

q (Pu - Cv) - CFt

= q . δq ( Pu - Cv) .

δQ δq[ q (Pu - Cv ) - CFT ]

q

GAO = Margem Bruta de contribuição / Lucro

Ex. O que acontece com GAO E MS com o aumento da q (Fazer o gráfico)](https://image.slidesharecdn.com/gestaodecustos-150316134715-conversion-gate01/85/Gestao-de-custos-59-320.jpg)

1. O documento discute gestão de custos e preços, apresentando os principais tópicos como classificação de custos, sistemas de custeio, preços, estruturas de mercado e modelos econômicos. 2. Inclui exemplos de estudos de caso sobre rede de lojas, fábrica de molas e estudo econômico, além de abordar custeio por atividades e contabilidade gerencial. 3. Fornece referências bibliográficas sobre os temas.