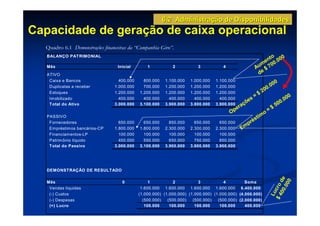

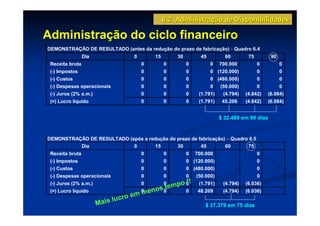

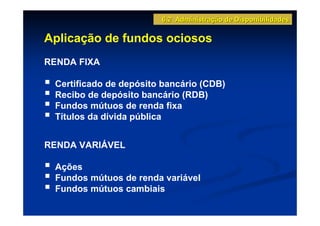

Transferir como PDF, PPTX

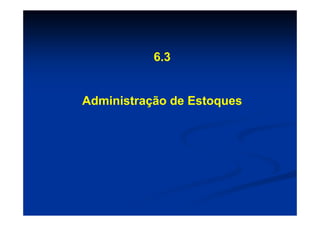

![6.3 Administração de Estoques

Lote econômico de compras

O lote econômico de compras é a quantidade ótima de

compra de um item de estoque, considerando:

(a) custos de pedidos;

(b) custos de manutenção de estoques; e

(c) custos administrativo de controle e pagamento.

1/2

LEC = [(2 x S x O) / C] (equação 6.1)

Onde:

LEC = lote econômico de compra;

S = demanda, em unidades por período;

O = custo unitário de emissão de pedido;

C = custo unitário de manutenção de estoque.](https://image.slidesharecdn.com/capitalgiro-100818155445-phpapp02/85/Capital-giro-19-320.jpg)

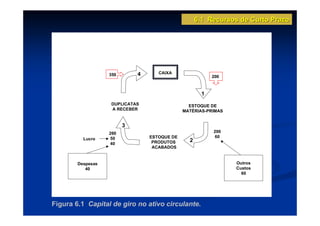

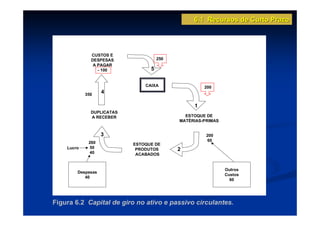

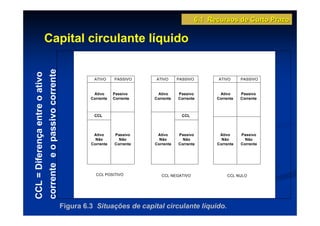

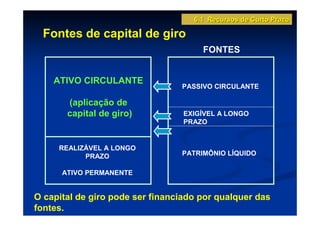

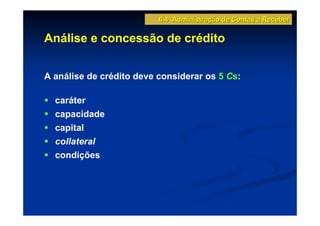

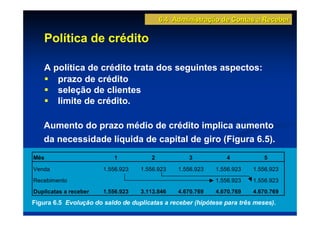

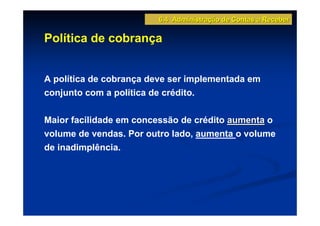

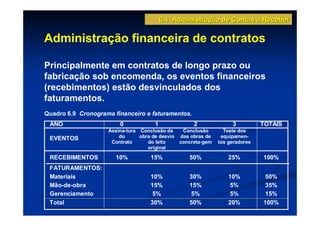

O capítulo aborda a administração do capital de giro, incluindo a administração de disponibilidades, estoques e contas a receber. Gerenciar esses recursos de curto prazo é essencial para manter o equilíbrio financeiro da empresa e garantir liquidez para pagar compromissos.